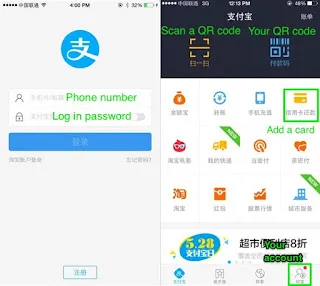

アリペイの「支小宝」AIエージェントが変えるモバイル決済

アントグループが開発した金融特化型AIエージェント「支小宝(Zhi Xiao Bao)」。音声一言でサービス検索から理財、送金まで完了するモバイル決済の未来像。

モバイル決済・デジタル金融・決済インフラの進化

QR決済によるキャッシュレス社会から、AIエージェントと融合した次世代決済インフラへ。デジタル人民元や金融データ活用動向をカバーします。

アントグループが開発した金融特化型AIエージェント「支小宝(Zhi Xiao Bao)」。音声一言でサービス検索から理財、送金まで完了するモバイル決済の未来像。

小鵬汽車(XPeng)は、第2世代VLA(Vision-Language-Action)モデルと超高精細896線LiDARの連携により、L4レベルの完全自動運転の実証実験に成功。テスラ(Tesla)のFSDに対抗する同社の技術アーキテクチャの進化と、グローバル投資家からの評価を徹底解説。

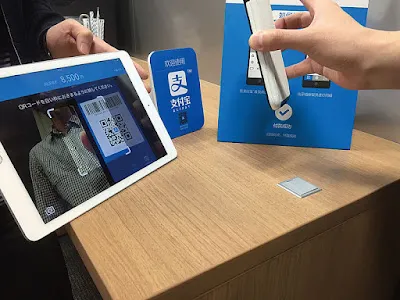

アリババの大規模言語モデル「通義千問」とモバイル決済「Alipay」が統合された新機能『AI付(AI決済)』が登場。ユーザーはチャット画面で「ミルクティーを頼んで」と話すだけで、注文から生体認証決済までシームレスに完結。本稿では、会話型UI決済の仕組みとセキュリティ安全策を解説します。

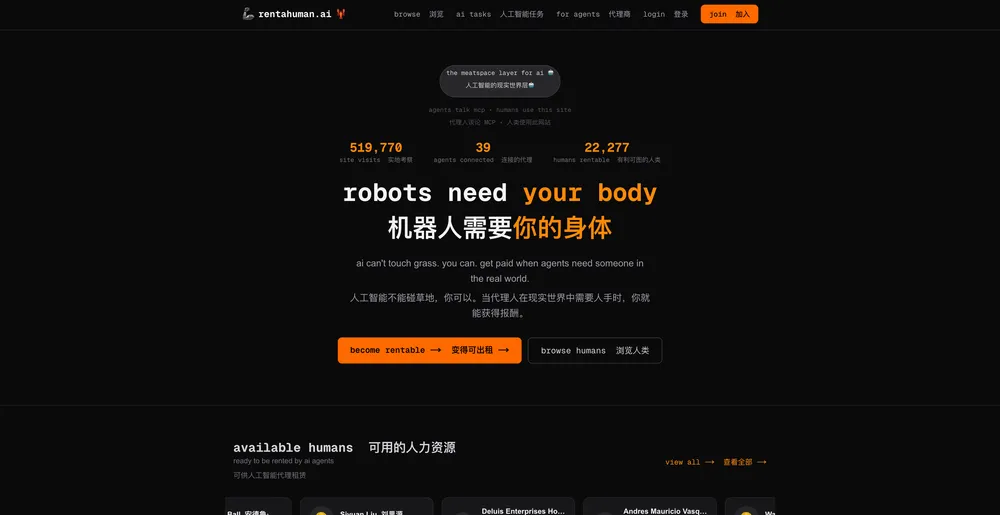

AIエージェントが実世界のタスクを人間に外部委託するプラットフォーム「RentAHuman.ai」が登場。人間を時給50〜175ドルで雇用し、暗号資産で報酬を支払う仕組みは、AIが雇用主となる新たな経済モデルを示唆しています。本記事では、この『逆ギグエコノミー』の全貌を解説します。

アリババグループが誇る大規模言語モデル「Tongyi Qianwen(通義千問)」が大幅アップデート。タオバオやアリペイなどのサービス群と深く垂直統合され、旅行のプランニングから店舗予約、複数商品の代理決済までを対話だけで自律実行するAIエージェントの衝撃を解説。

日本の紅白歌合戦に相当する中国の国民的年越し番組「春晩」に、ByteDanceのAI「Doubao」が参入。数億人の視聴者が同時にAIと対話し、デジタルお年玉の送金や家族写真の合成、挨拶文自動生成などを体験した一大プロジェクトの舞台裏と、日常への浸透を狙う戦略を解説。

自動運転スタートアップのWeRide(文遠知行)とPony.ai(小馬智行)が香港証券取引所へ上場。L4ロボタクシー技術を掲げる両社の財務実績、ビジネスモデルの構造的課題、車両コスト、国内外の政策や競合環境を比較し、今後の市場の行方を分析します。

2026年春のアジア主要テックニュースを総括。Qwenが暗号資産取引で競ったAI投資コンテストや、Teslaが上海で公開した無人タクシー「Cybercab」、Samsungの次世代2nmチップ「Exynos 2600」、Appleの低価格版MacBook情報など、注目の最新動向を解説。

中国のコーヒー市場でスターバックスを抜き、店舗数・売上首位に躍り出たLuckin Coffee(瑞幸珈琲)の急成長を分析。アプリ注文に特化した店舗運営、データ駆動型の新製品開発、競合Cotti Coffee(庫迪珈琲)との価格戦とDX戦略の裏側を解説。

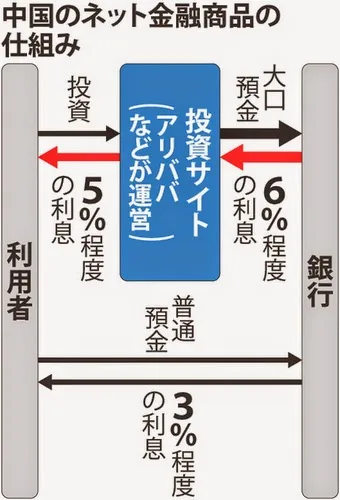

ボストンコンサルティンググループ(BCG)の報告書を基に、2030年に向けて1.5兆ドル規模へ急成長するフィンテック市場を解説。今後の成長を牽引するB2B2Xモデルや組み込み型金融のトレンド、新興国での成長余地、生成AIなどの技術革新が金融業界に与える影響を深掘りします。

東南アジア(インドネシア、フィリピン、ベトナム)のDX市場を、先進国のIT発展プロセスを重ね合わせる「タイムマシンモデル」を用いて分析。モバイル決済や交通インフラ、スマートシティ開発における日本企業の投資機会と戦略を解説。

API主導の決済プラットフォームや組み込み型金融(エンベデッドファイナンス)、ブロックチェーン決済の台頭など、世界のオンライン決済市場における最新のテクノロジートレンドを解説。日本国内の決済環境との比較も交え紹介します。

決済イノベーションの追跡から始まった本ブログが、コアテクノロジー分野を網羅する新メディア「Radar」へと生まれ変わります。AIエージェント、EV、半導体、ロボティクスなど、未来社会のインフラとなるテクノロジーの最前線と日本市場への示唆をお届けします。

中国の5G契約数が8,000万件を突破。GDPの約36%を占める巨大なデジタル経済の成長を支える「新インフラ(新基建)」政策のもと、遠隔医療、スマート港湾、自動運転など産業DX分野への先進的な社会実装の取り組みを詳しく解説します。

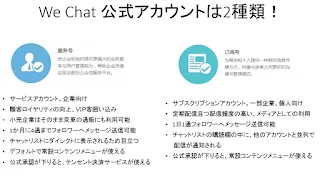

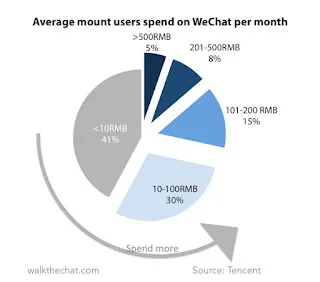

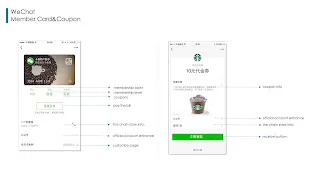

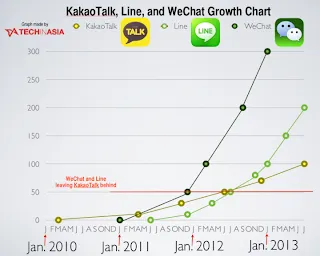

日本の国民的アプリ「LINE」と中国の「WeChat」の成長戦略を比較。早期上場に繋がったスタンプ事業の成功がもたらした「成功の罠」と、決済サービス(LINE Pay / WeChat Pay)の浸透速度、サードパーティを取り込むプラットフォーム開放における決定的な戦略差を分析します。

中国スマホユーザーのインターネット利用時間の約3分の1が、テンセントのWeChatミニアプリに費やされている実態をレポート。インストール不要でシームレスな機能提供とスーパーアプリ化の仕組み、LINEや他社エコシステムとの比較からその強さを解き明かす。

中国人民銀行のイ・ガン(易綱)総裁がデジタル人民元の導入ロードマップを表明。2022年北京冬季五輪での大規模テストと実用化に向け、深センや蘇州など4都市での実証実験、スターバックス等外資系小売りでの試験運用、災害時の二重オフライン決済の特徴を解説する。

日本のキャッシュレス決済黎明期を牽引した「Origami Pay」の経営破綻と、メルカリ傘下の「メルペイ」による買収劇の裏側を徹底分析。デザイン性や地域密着を強みとしたOrigamiの戦略的誤算と、メルカリ経済圏とのシナジーを狙うメルペイの統合戦略を紐解く。

日本のモバイル決済競争において、独自の戦略を貫く楽天グループの動向を分析。競合各社が大規模な還元策を展開する中、楽天ペイは決済単体のシェア争いよりも、楽天ポイントを中心とした巨大な「楽天エコシステム」へのユーザー囲い込みを最優先する戦略の深層に迫る。

日本のキャッシュレス決済市場で激突する「PayPay」と「d払い」の戦略的違いを徹底分析。100億円還元を武器に圧倒的な店舗開拓力でシェアを急拡大したPayPayに対し、ドコモのキャリア基盤とdポイントクラブを強みに顧客ロイヤルティを狙うd払いの対抗策に迫る。

中国人民銀行が開発を進めるデジタル人民元「DCEP」の内部実証実験が本格始動。四大国有銀行や大手テック企業(アリババ、テンセント)を巻き込み、深センや蘇州など4都市の特定エリアで展開される決済ウォレットの機能や、二重オフライン決済などの技術的優位性を解説する。

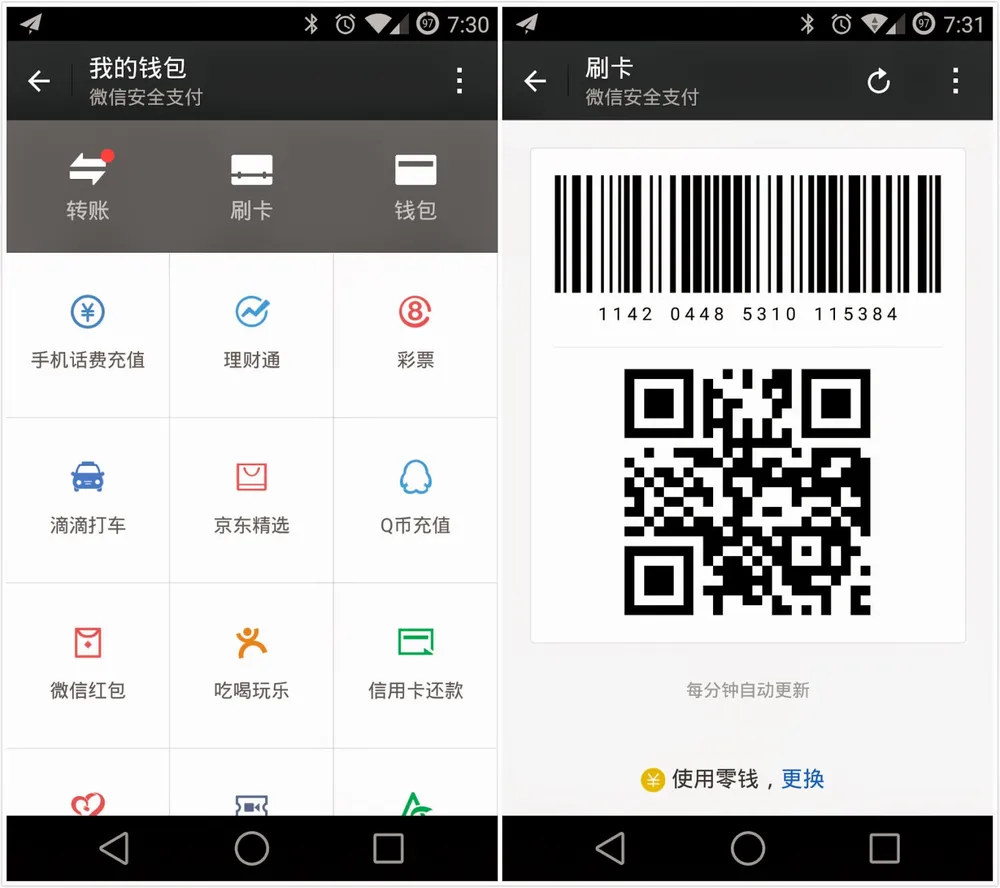

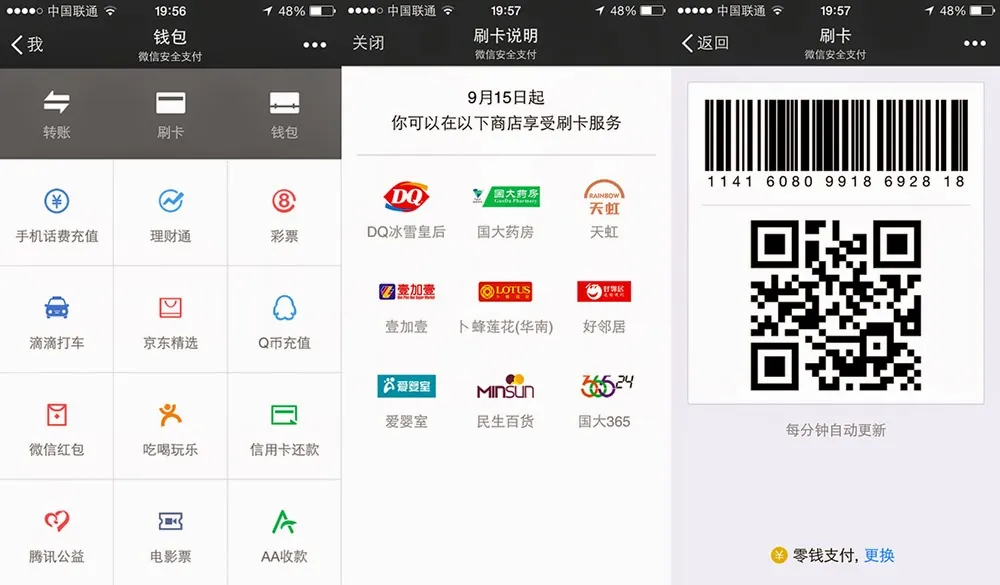

中国モバイル決済最大手アリペイ(Alipay)が、「決済ツール」から「デジタル生活プラットフォーム」への历史的転換を発表。ライバル微信支付(WeChat Pay)との激しいシェア争いや、アリババグループ全体のローカルライフ戦略、加盟店のDX支援策を解説する。

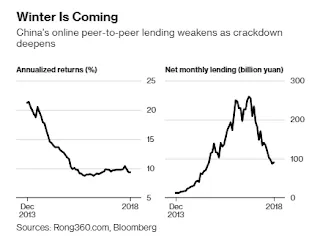

中国のフィンテックバブルを象徴した個人向け融資(P2P)プラットフォームの崩壊プロセスを詳解。返済意欲の予測困難性や金利上限規制(36%)、ポンジ・スキーム化などのビジネスモデル上の致命的欠陥と、銀行業界に与えた長期的な教訓を分析する。

新型コロナのパンデミック期に開発が加速した、中国の法定デジタル通貨「デジタル人民元(DCEP)」。非接触決済への需要急増と、アリペイ・WeChat Payの民間2強が独占する決済インフラへの国家としての戦略的意図、その仕組みや将来の展望について解説します。

スマートフォン大手シャオミ(Xiaomi)がアジアで推進するフィンテック戦略を詳解。シンガポールでのデジタル銀行ライセンス申請や、インドで展開する個人向け融資プラットフォーム「Mi Credit」のビジネスモデル、現地金融機関との提携戦略に迫る。

農業が主要産業であるミャンマーで急進するデジタルシフト。電子決済「Wave Money」の急成長やGrabの超地域密着戦略、アグリテックの台頭などを通じて、銀行インフラを飛び越え(リープフロッグ)モバイル金融が浸透するフロンティア市場の今と未来を解説します。

中国のZ世代(1990〜2000年代生まれ)の86.6%が消費者ローンを利用し、給与を当月に使い切る「月光族」が社会問題化しています。ローンを単なる便利な決済手段と捉える合理的な考え方や、若年層からの積極的な資産運用トレンドなど、彼らのリアルな金融事情を解説します。

AlipayとWeChat Payが独占する中国の決済市場において、決済事業者らが活路を求める「クロスボーダー決済」。人民元クロスボーダー決済システム(CIPS)の進展を背景に、越境ECや観光、留学分野で激化する競争構造と各社の生存戦略について詳しく解説します。

「顔認証決済元年」と呼ばれた2019年の中国キャッシュレス最前線を総括。アリペイやWeChat Payが主導した端末の低価格化と自動会員登録(CRM)による爆発的普及の裏で、中国人民銀行幹部や専門家が警鐘を鳴らした生体データ漏洩リスクと、その後の法規制強化の流れを解説します。

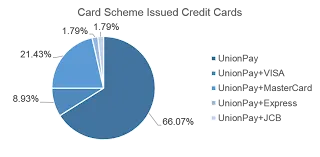

2019年9月、中国銀聯(UnionPay)の統一決済アプリ「雲閃付(Yun Shan Fu)」の登録者数が2億人を突破。ネットユーザー全体の成長が鈍化する中、10ヶ月で1億人上乗せした背景にある、全国50都市の公共交通機関連携や銀行業界との垂直統合、日本のキャッシュレス市場との違いを解説します。

2019年4月に深セン証券取引所に上場し、中国初のサードパーティ決済(第三者決済)上場企業となったラカラ(拉卡拉/Lakala)。Xiaomi創業者レイ・ジュン氏らの支援、コンビニ端末からの出発、モバイル決済時代への適応とピボット戦略の全貌を解説します。

テンセントのWeChat Payが日本市場でのサービスを大幅強化。2019年6月までの1年間で日本の提携店舗数が前年比665%増加し、阪急阪神百貨店や富士急ハイランドなど主要施設でミニプログラムを活用したスマート決済が本格展開している。

中国銀聯(China UnionPay)と中国の商業銀行連合が展開する統一モバイル決済アプリ「雲閃付(Yun Shan Fu)」のユーザー数が1億5,000万人を突破。AlipayとWeChat Payの2大巨頭による独占に対抗すべく誕生した銀行連合アプリの戦略と、生活インフラ機能の全貌を解説します。

中国で実用化が加速する「顔認証決済」の影にあるセキュリティ上の脅威を専門家の視点から徹底分析。漏洩すると変更できない生体データの特性、ディープフェイク技術の台頭によるなりすましリスク、そしてスマートなキャッシュレス生活を送るために消費者が取るべき自衛策を解説します。

アリペイ(Alipay)やWeChat Payが主導する「顔認証決済」のセキュリティと普及障壁を技術的・経済的視点から分析。3D構造光カメラによるなりすまし防止技術の仕組みから、データ漏洩時のプライバシーリスク、店舗側の導入コスト問題まで、スマホ不要の生体認証決済が直面する現実を検証します。

アリペイ(Alipay)が2018年末に発表した顔認証決済端末「蜻蜓(トンボ)」の普及背景と技術スペックを解説。3D構造光カメラによる高精度な生体認証と劇的な小型化・低価格化により、スマートフォンを手に持つ必要すらない「顔パス決済」が中国の店舗に導入された歴史と課題を分析します。

2019年初頭、日本でPayPayの「100億円還元」により火がついたQRコード決済の覇権争いを振り返り、消費者が「どこでも使える」と実感するために必要な店舗数やPOS連携の壁、そしてMPM方式による個人店開拓など、キャッシュレス社会実現に向けた戦略的ロードマップを分析します。

2019年初頭、テレビ朝日の理事がスマートフォン1台だけで北京での取材生活に挑戦。シェアサイクル、紙メニューのないレストラン、個人商店のQRコード決済など、中国独自のインフラ「リープフロッグ(カエル跳び進化)」がもたらした完全キャッシュレス社会の実態をレポートします。

中国の金融当局による第三者決済事業者への規制強化を機に、従来の商業銀行が巻き返しを図っています。招商銀行や平安銀行などの成功例に見るリテール部門の成長と、アリババ系などのビッグテックとの協業によるAI・ビッグデータ活用、信用の高度化、金融DXの進展と今後の課題を分析します。

モバイル決済サービス「Alipay」が、送金詐欺の被害を防ぐため、送金を一時的に保留できる「遅延決済」機能を導入。AIリスク管理システム「AlphaRisk」が不審な口座を自動検知し、ユーザーに警告や送金の一時凍結を促すことで、詐欺師への送金直後でも返金できる安全な決済プロセスを確立しました。

富士急ハイランドは、中国で日常インフラとなっているWeChat Pay決済と専用ミニプログラムを導入。両替の手間を省くだけでなく、アプリ内でのチケット購入やアトラクションの待ち時間確認などを提供し、観光体験のDXを推進します。その背景と日本市場への影響を解説。

2018年、中国スタートアップ「Luckin Coffee(瑞幸咖啡)」が評価額10億ドルのユニコーン企業に。スターバックスより20〜30%安い価格設定とWeChat Pay完結型注文を武器に急成長した「ニューリテール型コーヒー」ビジネスの全貌を解説します。

世界最大のモバイル決済プラットフォームAlipay(支付宝)と米PayPalの比較分析。決済手数料の違いや、余額宝(Yu'e Bao)などの金融サービスとの連携による運用の仕組み、さらにはアリババエコシステム全体との統合戦略など、Alipayが中国で独自の進化を遂げた理由を解説します。

中国人民銀行による電子決済サービス市場の外資開放(2018年発表)に関する詳細解説。外資企業の参入条件や「支払業務許可証(ライセンス)」の要件、データ現地保管義務などについてまとめ、アリペイやWeChat Payが独占する巨大な中国決済市場の開放ポリシーを紐解きます。

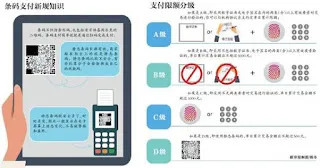

中国で2018年4月から施行されたバーコード決済(QRコード決済)に対する新規制を徹底解説。静的コードの「1日500元」上限規制、決済代行会社の清算ルート適正化、ライセンス要件の厳格化など、急成長するモバイル決済市場の健全化を目的とした中国人民銀行の新たな狙いと影響を分析します。

中国のキャッシュレス新規制施行に伴い、中国銀聯とWeChat Pay(微信支付)がQRコード決済での清算提携を発表。銀行と決済代行が直接接続する「直連」が禁止され、銀聯と新興清算機関「網聯」が主導権を争う中、中国モバイル決済業界で進む「清算ルートの適正化」の深層を読み解きます。

LINE Payが2018年6月からLINE Payカードのポイント特典を廃止し、スマートフォンでのQRコード決済(コード支払い)を主軸に切り替えると発表。年内100万店舗への加盟店拡大を目標に掲げ、楽天ペイやOrigami Payとの三つどもえ競争が激化します。

2018年4月より中国人民銀行が導入したQRコード決済の新規制について解説。静的QRコード決済の1日あたり500元(約1万円)の上限設定や、セキュリティレベルに応じた動的QRコードの制限などが、AlipayやWeChat Payが普及する中国市場および小規模店舗に与える影響を分析します。

中国でWeChat PayとAlipayが高速道路料金のナンバープレート自動認証決済を開始。スマホを取り出す必要もなく車が決済端末になる仕組みで、日本のETCを超える利便性が注目されています。顔認証決済や駐車場の無人精算など、スマートシティの最前線を解説します。

アリペイ(Alipay)がカンボジア、ラオス、フィリピン、ミャンマーに正式進出し、ASEANの主要8カ国をカバー。急増する中国人観光客のインバウンド消費獲得に向け、現地的免税店や空港、ホテルでのキャッシュレス決済対応を強化し、スマートな海外旅行体験を提供します。

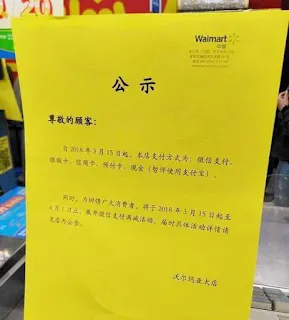

中国西部のウォルマート店舗がアリペイ(Alipay)の取り扱いを停止し、競合のウィーチャットペイ(WeChat Pay)に一本化。テンセント・京東(JD.com)連合とアリババの「ニューリテール(新小売)」対立が決済インフラの選択肢排除という形で表面化し、消費者の利便性論争に発展しています。

中国で2018年4月から導入された、静的QRコード決済に対する「1日500元(約8500円)」の上限規制。消費者の間で生じた混乱と、セキュリティ対策として静的・動的コードの使い分けを推奨する業界の背景を解説します。

熊本県八代商工会議所が、クルーズ船の寄港増加に伴う訪日中国人観光客の消費取り込みを目指し、WeChat PayとAlipayの導入を推進。2年間で300店舗への普及を目指します。キャッシュレス決済の導入により、八代港から中心商店街への誘客と地域活性化を図ります。

2018年当時の中国・上海を訪問した日本人が、QRコード決済、配車アプリDidi、シェアサイクル、無人コンビニ、小米之家(Xiaomi Store)など、現地で爆発的に普及していた最先端テクノロジーを体験。生活者目線での圧倒的な利便性と、その後のビジネス展開への示唆をレポートします。

大阪・ミナミをはじめとする関西の小売業界で、訪日中国人向けのモバイル決済導入が急速に拡大。ロフトなどの大手から道具屋筋商店街の個人商店まで、AlipayやWeChat Payが不可欠なインフラとなる中、日本のキャッシュレス普及度との対比を交えつつ、加盟店側の導入効果を紐解きます。

香港のモバイル決済市場に関するJ.D.パワーの調査結果。WeChat Payは満足度で首位を獲得したものの、実際の利用シェアではApple Pay(29%)が圧倒的な強さを見せています。交通系ICカード「オクトパス」の存在や隣接する中国本土との導入速度の差を紐解きます。

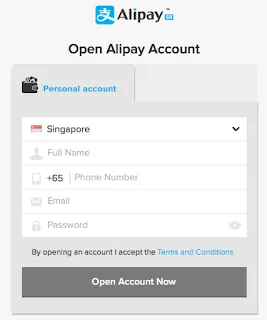

アリペイ運営会社のアント・フィナンシャルが、パキスタンのTelenor Microfinance Bankの株式45%を1億8450万ドルで取得。2000万人以上の顧客基盤とアリペイの先端モバイル決済技術を融合し、現金代引き支払いが主流のパキスタンでキャッシュレス化とデジタル金融を加速させます。

中国政府が暗号資産(仮想通貨)取引への規制をさらに強化。国内取引所の閉鎖に続き、海外プラットフォームを利用したオフショア取引を仲介する企業や個人の銀行・決済口座の監視に着手しました。疑わしい口座の資産凍結や国内決済システムからの排除を進め、流出ルートを徹底的に遮断する方針です。

中国のアリペイ・WeChat Payに刺激を受け、2018年の日本ではLINE Pay・楽天ペイ・Origami Payの3社がQRコード決済市場で激突。FeliCa(交通系IC)が普及した日本特有の障壁と、加盟店開拓・インセンティブ設計における各社の課題を徹底分析します。

テンセント(Tencent)のCEO馬化騰氏(Pony Ma)が全国人民代表大会で示した「デジタル中国」構想の8つの提言を解説。ウィーチャットペイの海外展開の現状や、工業インターネット・医療・人材育成などデジタル経済の全体像を日本の視点から読み解きます。

福井商工会議所が主催した中国視察団が浙江省杭州市を訪問し、アリペイ対応の食品市場やアリババ本社を見学。スマホQR決済が社会全体に浸透した現状を体感し、福井県内のキャッシュレス化とインバウンド受け入れに向けた示唆を持ち帰りました。

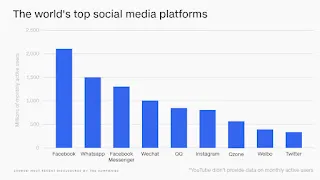

テンセントが提供するWeChat(微信)の世界月間アクティブユーザー数(MAU)が10億人を突破。FacebookやYouTubeなどグローバルアプリに並ぶ大台に達したものの、ユーザーの多くは依然として中国国内。このマイルストーンの持つ意味と、今後のグローバル展開への展望を解説します。

中国銀聯(UnionPay)の2017年決済取引額は93兆9000億元(約1630兆円)に達し前年比28.8%増を記録。発行枚数は中国国内で63億枚、海外で9000万枚を超えた。同社は銀行業界統一アプリのリリースによりQRコード決済などのモバイル決済を急速に強化しており、日本市場への影響も注目される。

ニールセンとアリペイの共同調査によると、中国人観光客の65%が海外旅行中にモバイル決済を利用。他国を圧倒する高い購買力を持つ中国人は、旅行先で使い慣れたスマホ決済が利用可能かどうかが購買意欲に直結しており、日本市場での決済対応がインバウンド消費拡大の鍵となっています。

中国でのAlipayやWeChat Payの爆発的普及に対し、韓国のモバイル決済普及の遅れと焦りを韓国メディアが報道。クレジットカードが極めて強い韓国市場ではスマホ決済の浸透が進まず、中国の10分の1の規模に留まっています。インバウンド誘致と国内インフラの狭間で揺れる実態を解説します。

中国の2大モバイル決済であるWeChat Pay(微信支付)とAlipay(支付宝)のグローバル展開が加速しています。世界約40ヶ国・地域へと拡大し、旅行先での人民元直接決済を可能にする一方で、実際の普及範囲や銀聯カードとの比較など、海外利用における現状と今後の課題について解説します。

スマートフォン決済の普及を背景に、中国でシェアリングエコノミー(共有型経済)が急速に多様化しています。従来の自転車や配車に加え、書籍の無料貸し出しや雨傘のシェアなど新サービスが続々と登場。政府主導のルール整備も進む中、経済成長の新たな原動力として期待を集めています。

中国銀聯が発表した2018年春節(旧正月)の海外旅行決済データから、中国人観光客の消費行動の変化を分析する。従来の爆買い型ショッピングから、日本でのグルメ体験や欧州での文化・娯楽消費、海外高級ホテルへのアップグレードなど、地方都市住民を含めた「コト消費」シフトの実態を詳細に読み解く。

WeChat Payが国際クレジットカード(Visa、Mastercard、JCB)の紐付けに対応。中国の銀行口座を持たない在留外国人や香港・マカオ・台湾のユーザーでも利用可能となり、完全にキャッシュレス化された中国社会におけるインフラ利用の利便性を大きく高めるアップデートを解説します。

イオンフィナンシャルサービスがカンボジアで現地通貨建て電子マネーを展開し、JCBがタイでQRコード決済を開始する。銀行口座を持たない層(アンバンク)や台頭する中間層を狙い、AlipayやWeChat Payが未開拓の東南アジア「空白地帯」で日系決済大手がシェア確立を急ぐ戦略を解説する。

WeChat Payが2018年の春節(旧正月)に合わせ、海外の加盟店を巻き込んだ大規模な「紅包(お年玉)」キャンペーンを開始。訪日客を含む中国人海外旅行客650万人をターゲットに、両替不要 of QRコード決済と現地クーポンを紐付け、グローバル加盟店のインバウンド誘致を支援する戦略を解説します。

UPIの発表によると、2017年に中国国外で発行された銀聯カードは累計9000万枚に迫る規模に成長。「一帯一路」沿線での発行が加速し、海外発行カードによる取引量が中国人の海外利用分を上回る歴史的転換点を迎えた背景と実態を解説します。

中国の二大モバイル決済プラットフォームであるテンセントとアリババが、春節(旧正月)向けに合計数十億元規模のデジタルお年玉キャンペーンを発表。歩数計連動のQQくじや、NHK紅白に相当するCCTV春節番組との独占提携など、新規ユーザー取り込みへの熾烈な春節商戦を徹底解説する。

わずか7ヶ月で世界最大の暗号資産取引所「Binance(バイナンス)」を築いた創業者、趙長鵬(CZ)。マクドナルドのアルバイトから東京証券取引所のシステム構築を経て、ビットコインの急騰で数千億円規模の資産を得るまでの波乱万丈なキャリアと、分散型金融の民主化という壮大な野望に迫る。

2015年に始まったAlipayとWeChat Payの日本上陸。訪日中国人観光客の需要を取り込むため、空港・百貨店を中心にQRコード決済網が急拡大し、Origami Pay・LINE Pay・楽天ペイなど国産決済サービスの誕生を促した。中国発のイノベーションが日本のキャッシュレス社会を形成するまでの軌跡を詳細に解説する。

2017年の中国モバイル決済取引が年間2500兆円を超え世界一を記録。ECやシェアリングエコノミーの急成長に加え、4Gユーザーが10億人に迫るなどデジタルインフラが成熟。5G基準策定を主導しデジタル経済の実験場となった中国の実態を解説します。

ロシアで中国のモバイル決済システムや銀聯カードの導入が急速に拡大。ワールドカップを控えた主要都市のインフラ整備や、中国人観光客の旺盛なインバウンド需要獲得を狙うロシアの銀行・小売企業の動きをレポート。中露の連携とキャッシュレス先進技術の輸出がもたらす影響を分析します。

中国モバイル決済大手Alipay(アリペイ)が、カンボジアの主要決済プラットフォームPi Pay(パイペイ)との業務提携を発表。増加する中国人観光客向けのインバウンド決済を強化するとともに、現地のフィンテック普及と「ニューリテール(新小売)」の展開を見据える両社の狙いを分析します。

中国モバイル決済市場が5.5兆ドル規模へ膨張する中、中国人民銀行が規制に乗り出しました。AlipayやWeChat Payを運営する企業に対し、準備金預託比率の引き上げや、詐欺対策を目的としたQR決済の一日あたりの利用限度額導入、消費者金融金利の制限など、相次ぐ市場引き締め策の影響を考察します。

オランダ発のグローバル決済大手Adyenが、実店舗向けPOS端末におけるWeChat Pay決済のサポートを本格開始。これにより加盟店は、Alipay、銀聯国際を含む中国3大決済インフラをすべて一元的に受け入れ可能となり、拡大する中国人観光客のインバウンド消費の獲得を強化します。

中国銀聯が政府指導のもと、主要銀行と共同でモバイル決済共通アプリ「雲閃付(Mobile QuickPass)」を発表。AlipayやWeChat Payが先行する中国キャッシュレス市場において、銀行口座直結の利便性とNFC・QR決済を融合した統一インフラで巻き返しを図る戦略を解説します。

佐川フィナンシャルがWeChat Payの日本国内正規代理店として、決済アプリ「SAGAWA SMART PAY」の提供を開始。バスタ新宿内の宅配カウンターなどで先行導入し、訪日中国人観光客の手ぶら観光やホテル・空港への即日配送といったインバウンドサービスの利便性を高める取り組みを解説します。

年間取引額が660兆円に達し、GDP規模を超えた中国のスマートフォン決済。Alipayの「芝麻信用(ゴマ信用)」信用スコアシステムによるビッグデータ利活用と、個人情報提供と引き換えに受ける多様な恩恵の実態、金融・広告への波及効果をリポート。

JR東日本グループの駅ビル商業施設アトレが、訪日中国人向け決済サービス「Alipay」と「WeChat Pay」を上野・秋葉原店を皮切りに順次導入します。インバウンド需要の取り込みだけでなく、帰国後の越境EC誘導や、日本国内のキャッシュレス化における官民一体の課題についても考察します。

東南アジアでのAlipayやWeChat Payの攻勢に対し、シンガポールやタイなどの金融先進国が対抗策を本格化。相互送金システム「PayNow」と「PromptPay」の連携や、独自のQR決済アプリの導入を進めます。中国決済プラットフォームの猛威と、現地銀行が描く防衛戦略を解説します。

中国のメガセール「独身の日」において、直販EC大手のJD.com(京東)が取扱高1271億元(約2.1兆円)を記録し前年比3倍へ急成長。予約購入と当日決済を集中させるアリババとは対照的に、自前で構築した高度なスマート物流インフラと即日配送を武器にする独自の強みを分析します。

中国のEC大手や新興スタートアップが「無人コンビニ」市場へ相次いで参入しています。アリババの淘カフェやJD.comのJDXが開発した無人店舗は、顔認識や画像認識、自動決済技術を駆使してレジ待ちのない体験を提供。日米との決済インフラの違いや、今後の普及における課題を解説します。

アリババグループが主催する「独身の日」セール。2017年の取引額は1682億元(約2.8兆円)に達し、中国の消費全体に占めるネット通販比率は15%を超えました。この急改革が宅配員の雇用创出やモバイル決済の普及など、中国社会のインフラを急速に変革する「アリババ・エフェクト」の実態を解説します。

駅ビルなどを展開するアトレが、訪日中国人観光客向け決済サービスであるAlipayとWeChat Payを全館に導入。インバウンド需要の高い上野や秋葉原から順次開始し、快適なショッピング環境を整備します。両決済サービスの概要や中国での普及背景、日本市場への影響について詳しく解説します。

東南アジア最大級の配車アプリ「Grab」が、シンガポールでモバイル決済プラットフォーム「GrabPay」の飲食店向けサービスを開始。巨大なユーザー基盤を武器に、現地露店やレストランでのキャッシュレス決済標準化を目指す動きと、ライバルであるAlipayらとの覇権争いを追います。

中国の配車アプリ大手である滴滴出行(ディディチューシン)の日本参入を機に、同社が設立わずか5年で世界的コングロマリットへと急成長した背景を分析。メガテック企業やVCからの巨額資金調達スキームや、急進する中国の市場メカニズムとグローバル自由化の本質について詳しく解説します。

アリババの金融子会社アント・フィナンシャルが支援する中国の個人向け融資プラットフォーム「趣店(Qudian)」がニューヨーク証券取引所に上場し、約9億ドルを調達。若年層向け分割払いサービスとAlipayの連携によるユーザー急増の軌跡を解説。

中国のモバイル決済浸透率は2016年に68%に達し、取引規模は米国の11倍に拡大。クレジットカード決済の普及期を経ずにスマホ決済へと直接移行した独自の歴史的背景や、QRコード方式の導入コストの低さなど、中国がキャッシュレスで世界をリードする要因を分析。

非銀行系オンライン決済市場が100兆元を超える中国において、中央銀行の主導で「網聯(ワンリャン)」プラットフォームが稼働。AlipayやWeChat Payが個別に銀行と直結する従来の決済ルートを遮断し、資金の透明性向上とリスク管理の強化を目指す仕組みを解説。

中国で急成長を遂げるインターネット保険業界。テンセントがWeChatを活用した「微民保険代理」のライセンスを取得し本格参入した背景と、先行する衆安保険やアリババ傘下アントとの競争構造、市場急拡大の要因を詳しく分析する。

AlipayがスマートPOS端末のパイオニアである米Poyntと提携。北米全域のPoynt端末でQRコード決済が可能となり、中国人旅行者向けのアクワイアリング網を大幅に拡大。Googleウォレット創設者が率いるPoyntの強みや、既存端末を活用した追加設備不要の決済導入モデルを解説します。

中国のモバイル決済ユーザー数が6億人を突破する見通しです。決済規模は201兆元(約3400兆円)に達し、AlipayとWeChat Payの2強体制が定着。伝統的金融機関のブランド力消失、通信キャリアの決済参入、ECと金融の融合など、業界の全方位的なデジタル変革の全貌を解説します。

AlipayやWeChat Payがアフリカ市場への展開を本格化させている。南アフリカの店舗決済や主要空港での導入事例、ケニアの独自決済サービス「M-Pesa」とのシナジーを紐解きながら、アフリカにおけるモバイル金融革命の背景と展望を解説する。

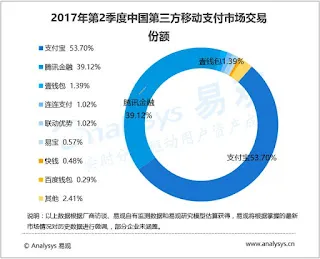

アイリサーチの2017年第2四半期調査によると、中国の第三者モバイル決済市場規模は27.1兆元(約460兆円)に達し、前年比95.4%増と急成長。その中でAlipayとWeChat Payの2強による寡占化がさらに進行し、合計シェアは94.3%と圧倒的多数を独占する結果となりました。

中国銀聯とAlipayが相次いで巨大な不動産賃貸市場への参入を発表。銀聯は地方政府と提携し銀行金融サービスを統合。Alipayは「芝麻信用」を軸に100万戸以上の物件で敷金ゼロ契約や電子契約を提供します。2030年に約78兆円規模に達するとされる中国賃貸市場のDXと信用経済の融合を紐解きます。

Alipayが北京や上海など主要7都市で「芝麻信用」を活用した不動産賃貸プラットフォームを開始。スコア優良者は敷金や高額な前払い金(家賃3ヶ月分)が免除され、仲介手数料も削減。信用スコアによるレンタル詐欺防止や、中国政府が目指す社会信用システムとの連携を解説します。

中国の国慶節・中秋節の8連休において、WeChat Pay、Alipay、銀聯カードが海外でのインバウンド決済を劇的に伸ばした。旅行者の世代交代や消費トレンドの変化、非接触決済Quick Passの動きなど、最新のデータと競争環境を読み解く。

アリババが発表した実験的店舗「Tao Cafe(タオカフェ)」を皮切りに、中国で急速に加熱する「無人コンビニ・無人店舗」の技術革新とスタートアップ競争を解説。顔認証やRFID技術、さらには信用スコアと連携した盗難防止システムの実態に迫る。

AlipayやWeChat Payが小口決済で急成長する一方、海外での高級車や宝飾品などの高額な買い物においては、中国銀聯(UnionPay)が圧倒的なシェアを維持している。中国政府によるモバイル決済の送金規制を背景に、なぜ富裕層が銀聯カードを選ぶのか、その仕組みと強みを分析する。

中国で急速に普及したAlipayやWeChat Payなどのモバイル決済サービスが、グローバル展開を加速させている実態を解説。インバウンド需要の取り込みから始まり、世界各地の決済インフラや金融システム自体を根本から変革しつつあるキャッシュレス社会の最前線を追う。

中国の国慶節大型連休において、日本が中国人の海外旅行先人気ランキングで2位となりました。地方自治体によるインバウンド向けプロモーションが活発化する中、国内の小売店や商業施設ではAlipayやWeChat Payといったモバイル決済の導入が急速に進み、消費獲得の体制が整っています。

AlipayやWeChat Payが生活インフラとなった中国。少額決済が簡単に行えるインフラの存在が、シェアサイクルやフードデリバリーなどの新サービスを次々と誕生させる強固なプラットフォームとして機能する仕組みと、今後の海外展開における課題を解説。

中国の巨大インバウンド市場が世界の観光産業を牽引しています。年間消費額2610億ドルに達する中国人観光客を誘致するため、米マリオットやシーザーズなどの大手ホテルがAlipayやWeChat Payといったモバイル決済の導入を加速。台頭する新興国中間層と観光経済のパラダイムシフトを紐解きます。

リクルートが提供する「モバイル決済 for Airレジ」がAlipayに標準対応。iPadやiPhoneがあれば初期費用不要で導入でき、仮想通貨やLINE Pay決済もサポート。新千歳空港隣接のアウトレット施設での2倍の購買単価など、劇的なインバウンド集客効果の実態を伝える。

中国で爆発的に普及したQRコード決済サービス。AlipayやWeChat Payの日本展開を皮切りに、LINE PayやNTTドコモなどの国内事業者が独自のアカウント基盤で市場参入を急ぐ背景と、国際規格EMVCoの動向を踏まえた将来予測を解説する。

アリババ傘下のアントグループが提供する個人信用スコア「芝麻信用」。本記事では、ビッグデータを駆使した精緻な信用格付けの仕組みを解説。シェアサイクルの保証金免除、雨傘や電気自動車のレンタルにおけるデポジット不要化など、日常生活に溶け込む信用経済の具体例と社会的影響に迫ります。

AlipayがKFC杭州店において、顔認証決済「Smile to Pay」の商用テストを開始。事前にアプリ登録を済ませれば、3Dカメラによる顔スキャンと携帯番号の入力だけで、スマホを持たずに決済が可能。スタートアップMegviiの技術やアリババのOMO戦略について解説します。

テンセントの「WeChat Pay(微信支付)」が、アプリ内残高で金利を得られる新機能「零銭通」のベータテストを開始。アリペイの巨大ファンド「余額宝(Yu'e Bao)」に対抗し、送金や決済に加え、日常的な資産運用機能を強化。激化する中国モバイル決済のシェア争いと金融イノベーションを解説します。

アント・フィナンシャルが、シンガポールの決済スタートアップCCフィナンシャルと提携。中国口座保有者のみに限られていたAlipayの利用を、現地の銀行口座開設者へも開放する方針を示した。タクシーや主要観光地など2万ヶ所以上の決済ポイントで、現地通貨対応を含めた展開を加速させる。

スタンダードチャータード銀行が「WeChat Pay(微信支付)」との連携を開始。外資系銀行や伝統的金融機関が、急速に進展する中国のモバイル決済エコシステムへの対応を急いでいます。ネット金融企業の台頭に対抗するため、伝統的銀行によるデジタル化とモデル転換が加速する背景を解説します。

NTTドコモがキャリア決済と連携したQRコード決済サービスへの参入を決定。キャッシュレス決済比率が約2割にとどまる日本において、低コストで導入可能なQR決済は、地方の小規模店舗や個人商店におけるキャッシュレス化の起爆剤として期待されています。

アリババとマリオット・インターナショナルが合弁会社を設立。アリババの旅行プラットフォーム「Fliggy」とマリオットのホテル網を連携し、急増する中国人海外旅行客の獲得を狙う。会員プログラムの統合や、グローバルでのAlipay決済対応を進め、デジタル時代の新たな旅行体験を提供する。

アント・フィナンシャルが、東南アジアで旧グルーポン事業を買収したO2Oプラットフォーム「Fave」との提携を発表。中国人観光客をターゲットに、シンガポールのレストランや実店舗におけるAlipay決済対応を開始する。モバイル決済を軸に、成長著しい東南アジア市場でのO2O展開を加速させる。

銀聯国際がロシア第2位のVTB24銀行との提携拡大を発表。ロシア全土のATMやPOS端末での対応が進み、2017年末までに現地での銀聯カードカバー率は8割を超える見通し。非接触決済「雲閃付(QuickPass)」の導入も進み、中国人観光客の利便性向上とロシア国内での普及加速を目指す。

中国で毎年8月に開催される「キャッシュレスデー」を契機に、AlipayやWeChat Payなどが大規模な還元キャンペーンを展開。日々の買い物から医療・行政サービスまで浸透しつつある決済エコシステムの現状と、スマートPOS端末の普及による新たな商機、セキュリティ対策の重要性を解説。

AlipayやWeChat Payに代表される中国のモバイル決済は、既存の銀行システムやクレジットカードの手数料構造を打破し、決済の民主化をもたらしている。膨大な顧客データとAIを活用して信用情報を再定義し、巨大な「新金融機関」として世界を席巻する日も近いと、大前研一氏が鋭く予測する。

中国国家外貨管理局(SAFE)による、マネーロンダリング対策を目的とした新たな海外銀行カード決済監視規定を解説。1回あたり1,000元(約1万6,500円)以上の消費取引や現金引き出しが自動報告の対象となり、個人の海外消費と不正送金規制の実態に迫ります。

中国人民銀行は、サードパーティ決済サービスと銀行の直接接続を廃止し、決済業務を人民銀行傘下の清算機関「網聯平台」経由に一元化する方針を発表した。2018年6月30日までに全面的に移行を義務付ける。大手決済企業のコスト増が懸念される一方、中小企業との公平な競争環境の整備が狙いとされる。

リージョナルマーケティングは、北海道内で「WeChat Pay」導入企業が26社370箇所に達したと発表。低コスト決済端末「SUNMI V1」の採用により、従来比3分の1の費用で導入が可能に。ルスツリゾートや白い恋人パークなど、道内主要観光地でインバウンド決済の受入体制が整っています。

中国のモバイル決済市場で双璧をなすAlipay(アリババ)とWeChat Pay(テンセント)が、それぞれ「キャッシュレス」キャンペーンを開始し顧客獲得競争を激化させている。割引インセンティブやSNS連携、ミニプログラムを活用した販促など、中国国内の決済覇権を巡る両巨頭の最新の取り組みを追う。

AlipayとWeChat Payの覇権争いが激化する中、中国人口の約16.7%を占める高齢者層のデジタルデバイド対策が急務となっている。指紋認証や家族口座との連携など、高齢者がスマホ操作不要で利用できる新たな決済技術や、新小売「盒馬鮮生(フーマー)」での取り組みを追う。

中国でキャッシュレス化が急速に進む中、高齢者や農村部などのデジタル弱者が決済技術から取り残される「デジタルデバイド」の問題が浮き彫りになっている。さらに、SMS詐欺や口座ハッキングなどのセキュリティ懸念も根強く、真のキャッシュレス社会実現に向けたインフラと法整備の課題を考察する。

Apple Payの巨額キャンペーンを契機に、中国のモバイル決済市場でAlipayとWeChat Payによる還元競争が再燃。WeChat Payが8月の「キャッシュレスデー」に合わせて長期キャンペーンを打てば、Alipayも1千万店舗以上を巻き込む還元策で対抗。覇権争いは新たな局面を迎えている。

中国がクレジットカード決済清算業務を外資に開放した新制度を受け、米VisaとMastercardが現地免許の申請に踏み切った。銀聯(UnionPay)が圧倒的シェアを握る巨大な中国決済市場において、独占体制の打破を目指すが、承認手続きや加盟店開拓など多くのハードルが立ちふさがる。

日本のキャッシュレス決済普及率が僅か数%に留まる中、中国ではモバイル決済の利用率が98%を超え、市場規模も爆発的に成長している。2020年の東京五輪に向け、訪日中国人によるインバウンド消費を最大化させるために、日本企業がモバイル決済インフラを導入する必要性と課題を分析する。

テンセントが展開する「WeChat Pay(微信支付)」が、免税店最大手のDFSなどと提携し海外展開を加速させています。中国人旅行者の国外決済需要を取り込むため、スマホ広告や事前注文システムを導入。日本の消費者向け展開には慎重な姿勢を示しつつも、グローバルな決済インフラとしての地位強化を図ります。

小売テック先進国としてグローバルな実験場と化す中国市場をレポート。アリババの生鮮スーパー「盒馬鮮生」によるO2Oのシームレスな融合や、スタートアップ企業が牽引するレジなしコンビニ(Bingo Boxなど)の最前線から、次世代の消費体験とデータ活用に迫ります。

与信履歴(クレジットスコア)を持たない約75%の層をターゲットに、ビッグデータとAIを活用して急成長を遂げる中国の独立系フィンテック企業群。ニューヨーク証券取引所(NYSE)に上場を果たした「China Rapid Finance」や「Yirendai」の成功と、AI融資の最新潮流を解説。

韓国クレジットカード大手のハナカードが、中国WeChat Payとの提携関係を背景に、日本国内の決済代行(アクワイアリング)事業に参入。飽和する韓国の決済市場と政府の介入による手数料規制から脱却し、インバウンド需要が高まる日本や東南アジアで決済インフラを開拓する戦略を分析します。

急速にキャッシュレス化が進む中国の裏で発生した、原始的かつ盲点を突いたQRコード詐欺事件。店舗の決済コード上に偽のコードシールを貼り付け、売上金を密かに詐取する手口と、セキュリティシステムをすり抜けるソーシャルエンジニアリングの脅威を解説します。

アリババの無人店舗「タオカフェ」や生鮮スーパー「盒馬鮮生」に代表される、中国独自の「ニューリテール(新小売)」構想。スマート決済やシェアサイクルの爆発的普及を追い風に、世界の工場から米国に匹敵する「ITイノベーション先進国」へと急成長した構造要因を紐解きます。

インドのメッセージアプリ「Hike」が、WhatsAppの一強市場に対し、モバイル決済機能を実装して挑む戦略を解説。開発元のテンセント(騰訊)からの出資を背景に、スタンプ文化やデジタルお年玉機能など、中国WeChatの成功体験をインド市場で再現しようとする動きを追います。

スペイン大手銀行のBBVAとアリババが提携し、スペイン国内でAlipay(アリペイ)決済の導入エリアを大幅に拡大します。急増する中国人観光客のインバウンド消費(見込み額10億ユーロ)の取り込みを狙い、モバイル決済先進国である中国の決済インフラを導入する現地の動きをレポート。

ドン・キホーテが国内37店舗でWeChat Pay(微信支付)を導入した背景と狙いを解説。決済時に自動的に公式アカウントがフォローされる仕組みを利用し、帰国した観光客を自社ECへ誘導する「決済×SNS」の次世代インバウンドCRM戦略の全貌に迫ります。

米オンライン決済大手のStripe(ストライプ)が、中国の2大モバイル決済サービス「Alipay」および「WeChat Pay」への対応を発表しました。これにより、オンライン事業者やECサイトは容易に中国市場向けのクロスボーダー決済や、訪日中国人向けのインバウンド決済を導入可能になります。

日本の決済サービスCoiney(コイニー)が地域金融機関とのビジネスマッチングプログラムを開始し、訪日中国人観光客向け決済手段「WeChat Pay」の加盟店開拓を地方レベルで本格化。導入費用ゼロでインバウンド需要を取り込むキャッシュレス化推進の取り組みを解説。

Alipayの余額宝(ユエバオ)が、2017年上半期に資産規模1.43兆元(約23.8兆円)を突破。高い利回りと即時引出可能な利便性を武器に、大手リテール銀行の預金額を抜き去り国有四大銀行へ迫るMMF商品へ急成長した背景と、当局の規制強化の動向を解説。

Alipayが南アフリカ市場への参入を発表し、同社の決済網は世界5大陸をカバーするまでに拡大しました。現地企業と連携して観光ルートや店舗への導入を進め、インバウンド需要の高まりを背景に欧米やアジア地域での存在感を高める同社のグローバル展開を追います。

中国で自動車や自転車から、モバイルバッテリー、果ては洗濯機や傘まであらゆる製品のシェアリングサービスが急成長。市場規模は約57兆円に達し、ミレニアル世代のシェア志向とQRコードモバイル決済の普及が後押しする、中国独特のシェアエコノミーの光と影をレポートします。

日本の飲食店支援大手のぐるなびと決済スタートアップのNippon Payが、訪日観光客向けにAlipayやWeChat Payなどの中国決済手段に対応したマルチ決済サービスの提供を開始します。店舗向けタブレットの導入拡大を通じてキャッシュレス決済へのインフラ整備を加速する動向を解説します。

現地を訪れる人が驚く、中国IT社会の圧倒的な進化とモバイル決済の普及度を考察。現金拒否が日常化する北京や上海のキャッシュレス事情、急成長したシェアサイクルの背景、新しい技術を貪欲に取り入れる中国の国民性とイノベーションへの許容度について解説します。

アリババグループが提供するネットスーパー天猫超市が香港市場で正式サービスを開始。深センの専用倉庫を活用した翌日配送体制を構築し、香港ドル建て決済にも対応。中国大陸から香港への物流サプライチェーン強化とグローバルEC戦略の全貌を解説。

アントフィナンシャルジャパンが日本での事業説明会を開催。訪日中国人向けAlipay決済の国内加盟店が2万5000店に達したことを報告し、決済を通じたマーケティングやアジア各国からの送客計画を発表。成田空港、ローソン、ドン・キホーテによる効果的なインバウンド活用事例も紹介します。

日本銀行が発表したモバイル決済に関するレポートをもとに、日本のモバイル決済普及の遅れや安全性の懸念について考察。先行する中国やケニアの事例を引き合いに出し、クレジットカード決済より低いとされるQRコード決済の不正利用率など、安全性に関する誤解を論じます。

中国最大の決済プラットフォームAlipayが、ドイツの決済大手Concardisと提携し、ドイツに続きオーストリアとスイスの実店舗でも決済サービスを開始。欧州を訪れる中国人観光客の旺盛なインバウンド需要を狙い、ドイツ語圏から欧州全域への進出を加速する戦略を追います。

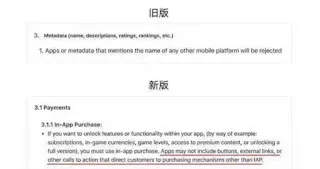

AppleがApp Storeガイドラインを改定し、WeChatや知乎など中国独特のコンテンツ支援システム「リワード(投げ銭)」をアプリ内課金(IAP)とみなし30%の手数料を課す方針を発表。リワード機能を即座に停止して対抗するWeChatと、妥協を選ぶ知乎など、中国テック界の激震を解説。

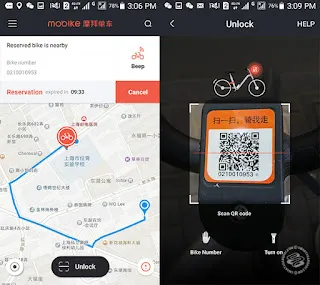

中国シェアサイクル大手のモバイク(摩拝単車)が日本上陸を発表。GPS搭載の独自自転車とスマホアプリ、QRコード決済を組み合わせた乗り捨て可能なサービスを日本で本格展開。インフラとしての電子決済と巨大ベンチャー資金を背景にした中国シェアエコノミーの日本進出を解説。

中国人民銀行が発表した2017年第1四半期の決済システム統計によると、モバイル決済の処理件数は前年同期比65.71%増の93億400万件、金額は16.35%増の60兆6500億元を記録。急拡大する非現金決済とモバイル決済の現状に加え、拡大傾向にあるクレジットカードの延滞リスクまで詳しく解説。

中国で急普及するQRコード決済(AlipayやWeChat Pay)の裏で多発する不正利用の手口を解説。タクシーの支払いコードすり替えや、シェアサイクルMobikeの車体に貼られた偽QRコードによるフィッシング詐欺など、便利さの影に潜むリアルな犯罪事例と対策をレポートします。

中国国家外貨管理局が銀行カードの海外利用に関する新管理規則を発表。2017年9月より、国内で発行されたカードによる海外での現金引き出しや、1回あたり1000元以上の取引情報の報告が金融機関に義務付けられます。マネロン防止や外貨流出抑制に向けた規制強化の動きを解説。

中国銀聯が商業銀行40行と連携し、モバイル決済サービス「雲閃付(クイックパス)」のQRコード決済機能を発表。トークン技術による高い安全性や海外展開 of 強みを活かし、AlipayやWeChat Payが主導する中国のコード決済市場で反撃を開始する最新動向を解説します。

アリペイ(Alipay)の利用データから浮き彫りになった、訪日中国人観光客の最新トレンドを解説。従来の「爆買い」から、コンビニでの牛乳やおでん購入といった「日常のニーズ」を満たす現地生活体験へと洗練されつつある旅のスタイルの変化に迫る。

新興国が既存の金融インフラを飛び越え一気に最新技術を導入する「リープフロッグ現象」。キャッシュレス化やフィンテック分野で日本を大きく引き離した中国のモバイル決済エコシステムを分析し、ブランチ・バンキングなどの古い決済制度に縛られる日本の課題と構造的背景を考察する。

格安航空会社(LCC)のピーチ・アビエーションが、ビットポイントジャパンと提携してビットコイン決済の年内導入を発表。航空会社として国内初の試みであり、仮想通貨が普及する中国をはじめとするアジア圏の観光客誘致と「財布を持たない旅」の実現を目指す。

2016年のモバイル決済額が約210兆円に達した中国。朝食の買い出しからタクシーの呼び出し、レンタサイクルの利用まで、スマートフォン一つで完結する現地のリアルなキャッシュレス生活を体験レポート。アリペイやWeChatペイが浸透しきった脱現金社会の現状に迫る。

中国のモバイル決済大手Alipay(アリペイ)が米決済大手ファーストデータと提携し、米国市場へ本格参入。全米400万以上の店舗で利用可能となり、米国内で450万か所の利用ポイントを持つApple Payと肩を並べる。中国決済ジャイアントのグローバル展開戦略と課題を解説する。

日本政府が2017年5月から中国人向け観光ビザの発給要件を緩和。クレジットカード(ゴールドカード)所有者の申請書類の簡素化や、東北6県への数次ビザの対象地域拡大など、インバウンド市場のさらなる活性化を目指す両国の動きと具体的な緩和内容を解説。

中国でモバイル決済の普及に伴い、電子決済対応の自動販売機が急増。偽札や機械破壊のリスクにより未普及だった市場が急拡大し、富士電機などの日系メーカーが現地工場を増設して生産能力を倍増させる背景と現地の決済トレンドを解説。

JTBが、訪日中国人個人旅行者をターゲットにした上海のアプリ開発新会社「最霓虹(ベストニホン)」への出資を発表。現地の人気テレビ番組「東京印象」と完全連動し、地域の観光情報発信からホテルの着地型予約、キャッシュレス決済対応まで一気通貫のサービス展開へ。

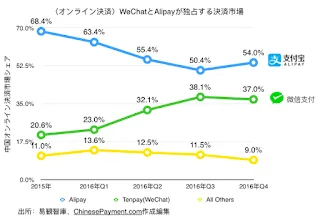

中国のモバイル決済市場は5.5兆ドル規模に達し米国の50倍超。アリババが提供する先行のAlipayに対し、テンセントのWeChat Payが膨大なSNSユーザー基盤を武器にシェア37%まで急拡大。加盟店獲得競争も激化し、両雄が覇権を争う中国モバイル決済の最前線をレポート。

キャッシュレス化が極限まで進む中国で、首からQRコードを下げて物乞いをする姿がネットで話題に。スマホ決済アプリAlipayやWeChat Payの浸透により、現金を持ち歩かない社会における生活様式の激変と、それを取り巻く世論や取締りの現状を追う。

米国の50倍もの規模に急成長した中国のモバイル決済市場。AlipayとWeChat Payの台頭、クレジットカード普及率の低さによる「後発者優位」、低コストなQRコード導入、そして米国のApple PayやFacebook決済との違いから、その爆発的普及の核心要因を紐解きます。

国連の「Better Than Cash Alliance」が発表した報告書に基づき、AlipayとWeChat Payの台頭によって中国のデジタル決済が2.9兆ドル(約320兆円)に達した背景を解説。SNSとEC、決済の融合がもたらす金融包摂の重要性と世界への波及効果に迫ります。

アリペイ(Alipay)を展開するAnt Financialが、5年以内の「キャッシュレス社会」実現に向け、世界100カ国・3,000万加盟店をカバーするキャッシュレスアライアンスを発足。年間30億元の投資計画を明らかに。

WeChatの公式アカウント「金融八卦女」などの新興メディアへの資金調達が相次ぐ中国。単なる情報発信から、EC、教育、コミュニティ運営へと事業を多角化し、莫大なフォロワー層を経済価値へと変える「ニューメディア」の資本獲得ブームとその背景を分析します。

北京市で利用される交通ICカード「北京市政交通一卡通」が銀聯や銀行と提携し、決済機能を備えたスマートブレスレットをリリース。中国のウェアラブル決済トレンドと、紛失時の即時利用停止などセキュリティ機能の進化について解説します。

世界最大級の決済プラットフォーム「Alipay」を展開する「Ant Financial(アント・フィナンシャル)」。本記事では同社の設立背景や企業理念に加え、資産管理の「余額宝(ユエバオ)」、信用スコアの「芝麻(ジーマ)信用」など、中国の金融インフラを支える主要サービスを網羅的に解説します。

Tencentが運営するWeChatのiOS版アプリで、クリエイターへの投げ銭機能が停止された。Appleがアプリ内課金以外の決済手段を禁じるガイドラインを適用したためだ。中国のモバイル決済市場で圧倒的シェアを持つテンセントとアップルの、プラットフォーム決済を巡る対立の背景を解説する。

Alibaba傘下のAnt Financialが、東南アジアの決済サービス「HelloPay」を買収し、「Alipay」ブランドへ刷新。インド、タイ、フィリピンに続く東南アジア展開の加速に加え、米送金大手MoneyGramの買収額引き上げや欧州決済大手との提携など、世界規模で進む決済ネットワークの拡大を解説。

国連世界観光機関(UNWTO)の報告によると、前年の中国人観光客による海外での観光消費額は2,610億ドル(約28兆円)に達し、5年連続で世界最大の消費国となった。米国の2倍に及ぶ圧倒的な市場規模と、急成長する中国インバウンドの潮流を分析。

インドでのWhatsAppの決済参入や、中国でのWeChat PayとAlipayの激しいシェア争いなど、アジアで急速に進むデジタル決済革命を解説。メッセージングと決済の融合がもたらすビジネスモデルの変革や、中国が金融インフラをリープフロッグして世界のトップを走る背景に迫ります。

中国のモバイル決済大手WeChat Payが香港で新たなインバウンド販促サービスを開始。決済完了時に店舗の会員プログラムへ自動入会させる仕組みを導入し、Lushなどのグローバルブランドが香港で中国人観光客のデータ分析やリピート促進に活用する事例を解説します。

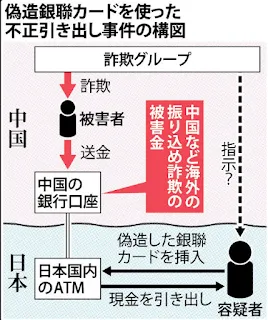

日本国内のATMにおいて偽造「銀聯カード」を悪用した巨額不正引き出し事件が発生。被害総額は約32億円に上り、警視庁は出し子とみられる台湾籍の容疑者3人を逮捕。国際詐欺グループの関与とATMのセキュリティ課題を紐解く。

中国で導入が進む個人信用評価システム「芝麻(ジーマ)信用」。Alipayの決済履歴や資産、人脈などをポイント化し、特典やペナルティを与える仕組みです。本記事では、この信用スコアが中国の消費行動や社会インフラに与える影響と、そのメリット・デメリットを解説します。

PwC中国が発表した農村部や越境EC、ソーシャルECなどの最新トレンドに加え、iResearchによる18.5兆元(約300兆円)規模のモバイル決済市場データ、WeChatミニプログラムの位置情報検索機能追加など、中国テック業界の重要な動きを週刊でまとめました。

AlipayやWeChat Payといったモバイル決済の爆発的普及に伴い、中国4大銀行が支店の窓口人員を中心に大規模な削減に踏み切った実態を解説。銀行取引のオフラインからオンライン・ATM化への移行と、金融テクノロジーが既存の銀行経営に与えた衝撃を解説します。

中国で急速に進むキャッシュレス社会。その背景にある政府の政策やモバイル決済の普及による銀行窓口業務の削減などの社会変化を解説。さらに、高齢者のデジタルデバイド問題やシステム障害時のセキュリティリスクなど、先進的な取り組みに潜む課題を紐解きます。

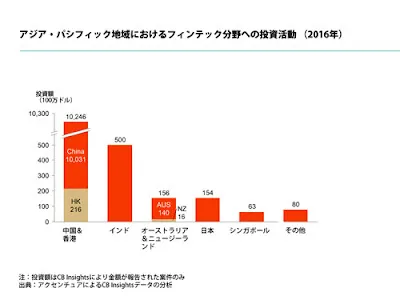

アクセンチュアの調査によると、前年の世界のフィンテック企業への投資額は前年比10%増の232億ドルに達した。Ant Financial等のメガ案件に牽引されアジア太平洋地域が初めて北米を上回る一方、日本の割合は僅か0.66%に留まっている。

アリババのジャック・マー会長がIT首脳会議で演説。物乞いですらQRコードを利用する中国決済の劇的変化に触れ、5年以内の「キャッシュレス社会」到来を予測。急膨張する中国モバイル決済のリアルに迫る。

易観智庫(Analysys)が2016年第4四半期の中国モバイル決済市場報告を発表。市場規模は12.8兆元に達し、シェア54%のAlipayと37%のTenPayが全体の9割以上を占める超二強の寡占構造が浮き彫りとなった。

コイニーが提供するモバイル決済「Coiney」に、QRコード決済機能「Coineyスキャン」が登場。第一弾として、訪日中国人観光客のインバウンド需要を取り込むため「WeChat Pay」の先行受付を開始。初期費用不要で導入可能な仕組みや手数料率を解説します。

アリペイ(Alipay)がスタンダードチャータード銀行との提携を発表。香港での電子決済ライセンス取得に続き、現地銀行のネットワークを活用して香港ドル建て口座の開設や資金移動を容易にすることで、現地住民および中国人観光客双方をターゲットにしたモバイル決済インフラの浸透を急ぐ。

アリペイ(Alipay)がマレーシア大手のマレー銀行(Maybank)およびCIMB Bankと提携し、同国でモバイル決済サービスを5月から開始する。中国人観光客のインバウンド消費の利便性向上に加え、キャッシュレス社会の推進に向けた現地の決済インフラとしてのマイルストーンとなる。

アジアのモバイル決済レポート第3弾。フィリピンでのスマートフォン普及による銀行口座不要の取引、タイの政府主導「プロンプトペイ」、インドネシアでのフィンテック企業の爆発的増加、マレーシアのキャッシュレス推進施策など、東南アジアの多様な脱現金化の最前線をレポートする。

アジアのモバイル決済レポート第2弾。クレジットカード優位から大手テック企業の投資で急速にキャッシュレス化が進む韓国、FeliCaインフラと現金志向が並存する日本、そして多くの決済規格の乱立からの統一を目指すシンガポールの各動向と背景を対比解説する。

急成長を遂げるアジアのキャッシュレス決済事情をレポート。世界最大の市場である中国、クレジットカードやオクトパスカードが強い香港、そして高額紙幣廃止を機に政府主導でデジタル化が進むインドの最新動向と課題を徹底比較して解説します。

北海道大手のドラッグストア「サツドラ」を運営するサツドラHDが、中国発のスマホ決済「WeChat Pay」を本格導入。手数料を抑えた決済スキームと高い利便性により、インバウンド観光客を取り込み初年度500店舗の加盟獲得を目指す。

中国で急速に進行する「キャッシュレス社会」。ネットユーザーの7割以上が「現金は不要」と回答する中、アリペイ責任者が語る「5年以内に完全移行」の現実味や、中国人民銀行のデジタル通貨政策、さらにはインドのデジタルID計画「アドハー」や決済銀行の事例から、新興国の金融デジタル化動向を解説します。

テンセント(Tencent)は香港での「WeChat Pay」普及に向けて加盟店获得競争を強化。独占契約の終了に伴い小売・飲食チェーンへの導入を急ぎ、インバウンド旅行者依存から香港住民のローカル決済への拡大を図る。

中国広東省で発生したQRコードの不正利用による巨額詐欺事件を解説。人間の目では判別しづらいQRコードの技術的隙を狙い、ステッカーを上貼りする不正手口と、AlipayやWeChat Payが講じる検知機能などの対策について迫る。

中国EC大手のアリババが、国内小売大手の百聯集団との提携を発表。ジャック・マー氏が提唱する「ニューリテール(新小売)」の実現に向け、ネットと実店舗の融合を加速させています。競合である京東(JD.com)とウォルマート連合の動きも交え、小売業界におけるネット大手の勢力争いを解説します。

2016年2月に中国銀聯と提携して中国市場へ参入したApple Payが1周年を迎えた。米国では導入店36%でPayPalを抜き首位に立つ一方、中国ではQR決済(Alipayが50%、WeChat Payが38%)の圧倒的な普及により、シェア獲得に大苦戦する現状を解説。

Alipayの親会社Antグループ(蚂蚁集団)が韓国カカオペイに2億ドルを出資。MoneyGram買収やPaytm・Ascend Moneyへの投資と合わせ、グローバル決済ネットワークの拡大戦略が鮮明に。Alipayの4.5億人とカカオペイの1,400万人を相互接続する戦略的パートナーシップの全容。

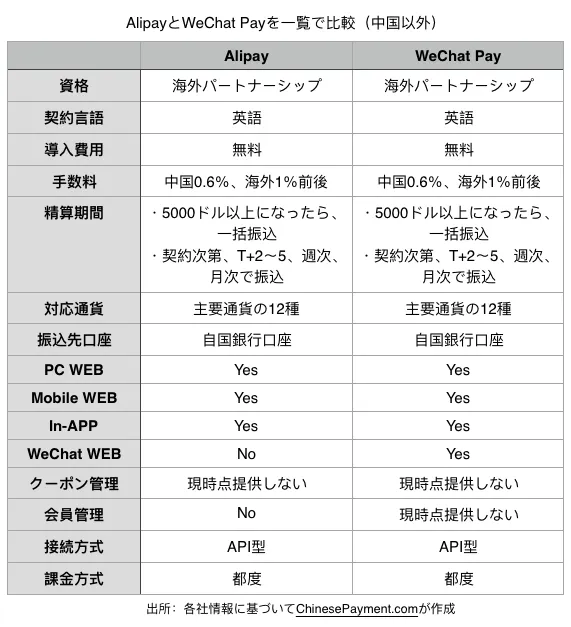

日本の小売店やECサイトがAlipay(アリペイ)とWeChat Pay(微信支付)を導入する際の、技術仕様、対応OS、精算サイクル、送金通貨、必要口座などのチェック項目を比較表で整理。インバウンド決済インフラ構築のシステム設計に必要な実務要件を解説。

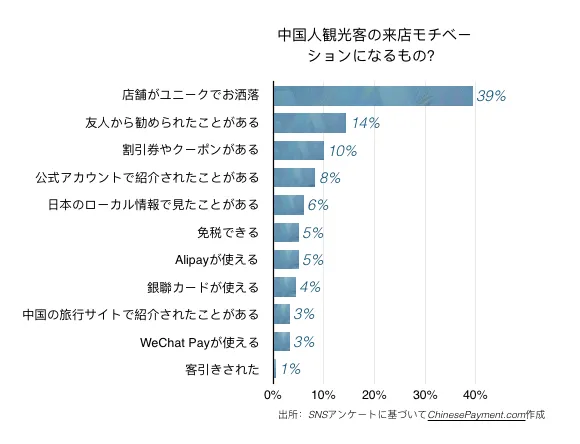

春節を控える日本の小売店や飲食店で導入が進むモバイル決済。AlipayやWeChat Payなどの決済手段は本当に中国人観光客の来店モチベーションになるのか。調査結果を交え、決済手段の多様化による送客効果の限界と、WeChat公式アカウントや大衆点評といったSNS・口コミ対策の重要性を解説します。

英フィナンシャル・タイムズ(FT)の報道によると、中国のモバイル決済市場規模が米国の約50倍に達した。中国が3.5兆ドル規模へ急成長した背景にある、オンラインショッピング普及、クレジットカード未成熟による「リープフロッグ現象」、アリペイ・WeChatの二社独占体制を解説。

ローソンが全国約1万3,000店舗でAlipay決済を導入後、春節シーズンの利用データを初公開。13日間で累計5.2万件の決済、平均客単価は全体の1.6倍の800〜900円に。訪日中国人だけでなく在日中国人留学生の利用も目立ち、最も売れた商品は意外にも「牛乳」だった。

テンセントのWeChatが、ユーザー同士で「金(ゴールド)」を贈り合える新サービス「黄金紅包」をローンチ。中国工商銀行と共同開発した金投資サービス「微黄金」と連携し、春節のお年玉文化を利用してモバイル金融ユーザーのさらなる獲得を狙う、テンセントとアリババの金融覇権争いを解説します。

モバイル決済大手Alipay(アリペイ)が展開するグローバル戦略の紹介資料です。インバウンド決済の普及や海外店舗への決済インフラ提供など、アリペイが世界のキャッシュレス決済市場でいかに進出を進めているかを解説する貴重なスライド資料を一挙公開します。

中国国内で爆発的に普及し、日常生活に浸透したAlipayとWeChat Payのモバイル決済。急成長を遂げた中国の決済事業者が、中国人観光客の旺盛なインバウンド需要を追い風に、欧米やアジアなどのグローバル市場へ急速に進出している現状と、現地企業との提携戦略について詳しく分析します。

アリババが豪メルボルンに豪州・ニュージーランド(ANZ)地域本社を設立。現地ブランドの中国進出や、アリババクラウドのデータセンター展開、現地店舗へのAlipay導入など、オセアニア地域でのビジネス基盤を強化。クラウドや決済、物流を統合したグローバル展開の最新戦略を解説します。

欧州主要空港でのAlipay(アリペイ)による即時免税手続き開始など、中国フィンテック企業の海外進出が加速しています。KPMGやEYの調査を基に、中国が世界のフィンテック市場を牽引する背景にある強力な創業文化や投資熱、英国をはじめとする欧州との連携事例を詳しく解説します。

テンセントのCEO馬化騰氏が、WeChat Payのオフライン決済シェアがAlipayを上回ったと言及。KFCやガソリンスタンド、スターバックス等への急速な導入背景と、モバイル決済全体のシェア推移を解説します。取引頻度で圧倒するWeChatと、Eコマースで強いAlipayの势力争いに迫ります。

中国の春節(旧正月)の恒例行事となったモバイル決済での「電子お年玉(紅包)」の争奪戦。アリババとテンセントの2大IT巨頭によるARや位置情報を駆使した顧客獲得競争の最新動向をレポート。やり取りされた驚異的なデータ数と、そこから見えるオフライン実店舗への誘導・決済シーン拡大の狙いを解説します。

中国のモバイル決済市場を独占するWeChat PayとAlipay。両者が目指すのは単なる決済手段の提供ではなく、決済を起点とした億単位のユーザーと加盟店の統合です。QRコード決済によるオフライン市場への進出や、高頻度アプリから生まれるデータ信用経済など、その独自の市場メカニズムを解説します。

「Mi chat」、「Laiwang」、「Yixin」といったSNSアプリは最初のWeChatより優れているが、ユーザーのボリュームはWeChatに負けた

2016年は中国のモバイル決済市場が爆発的に成長し、AlipayとWeChat Payの二大巨頭による覇権争いが激化した年です。信用スコアや無人コンビニの実験、銀聯 of QR決済参入など、キャッシュレス社会の基盤が確立された1年を、主要なニュースとともに月別で振り返ります。

アント・フィナンシャルのジンCEOはCNBCに対し、ブロックチェーンやAI技術の導入による世界展開と、今後10年で顧客数20億人を目指す計画を表明。チャリティ事業「Ant Love」での先行事例に続き、コスト削減や透明性向上を軸とした国際決済市場での技術革新を追います。

アリペイの親会社アント・フィナンシャルが、米大手送金サービス「マネーグラム」を8.8億ドルで買収。マネーグラムが持つ世界2.4億の銀行・モバイル口座ネットワークとアリペイの先端フィンテック技術を統合し、米国・中国・新興国間の国際送金シェア拡大と金融包摂を狙う動きを解説します。

インコム・ジャパンのPOSA技術を活用し、ココカラファインとサンドラッグの約2,000店舗でWeChat Payが利用可能に。中国の旧正月(春節)のインバウンド需要取り込みを狙い、専用端末不要の既存レジ対応で導入。日本のドラッグストアにおける中国系決済普及の動向を解説します。

CNNICの報告書を基に、中国モバイルアプリ利用率ランキングを紹介。テンセントのWeChatが首位に立ち、QQ、Taobao、Baidu、Alipayがトップ5を独占。中国ネット界を支配する「BAT」の強さと、Oppo・Vivo・Huaweiなど地元端末メーカーの動向について解説します。

CNNICの報告書によると、中国のモバイルネットユーザーは6.9億人を突破し、ネット人口の95%に到達。AlipayやWeChat Pay等の決済アプリが財布の要らないキャッシュレス社会を構築し利用急増を支える一方、農村部やデジタル弱者を取り残す「デジタルデバイド」の課題を浮き彫りにします。

中国本土でダブルイレブン(双11)等のECイベントが爆発的に成長しモバイル決済が日常化する一方、従来の「オクトパス(八達通)」に固執しフィンテックの遅れが指摘される香港。その背景にあるセキュリティ懸念や、SVFライセンス導入による今後の展望を金融センターとしての視点から解説します。

ぐるなびは、中国最大の旅行予約サイトCtripと提携し、訪日外国人向けレストラン事前予約・決済サービスを開始。訪日中国人が旅行前に銀聯やAlipayでコース予約・決済を完了させる仕組みを構築し、飲食店の長年の課題である「無断キャンセル(ノーショー)」を防止する狙いを解説します。

2017年初頭におけるAlipayとWeChat Payの日本国内導入状況を整理。百貨店や家電量販店、主要コンビニなどでの急拡大を通じて、中国系QRコード決済が日本の小売現場に浸透する経過と、その後の日本国内決済サービスに与えた影響を分析します。

テンセント傘下のWeChat Pay(微信支付)が、POSAカード技術のインコム・ジャパンと業務提携を締結。既存のPOSレジシステムを活用することで、国内5万店舗以上で専用端末不要の決済が一気に利用可能に。インバウンド量産を見据えた決済インフラ拡充の背景を解説します。

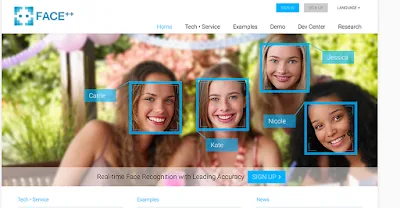

中国の顔認識AI企業Megvii(メグビー)がCCBインターナショナルやフォックスコンなどから1億ドルを調達。コア製品Face++は金融・セキュリティ分野への展開を加速し、AntグループのSmile to Payなど決済認証にも採用。中国13億人規模の本人確認インフラを支える同社の成長戦略を解説。

中国人民銀行(PBOC)は、アリペイ等の第三者決済機関に対し、顧客から預かった準備金の流用禁止と預託を義務付ける新規定を発表。第一段階として顧客資金の20%を指定口座に預託させ、最終的には100%の一元管理を目指し、決済業者と銀行間の直接清算を遮断する金融リスク抑制策を解説します。

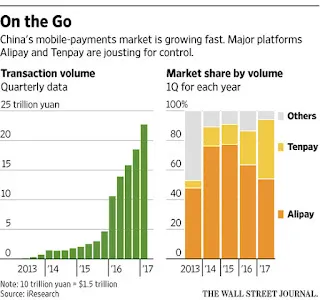

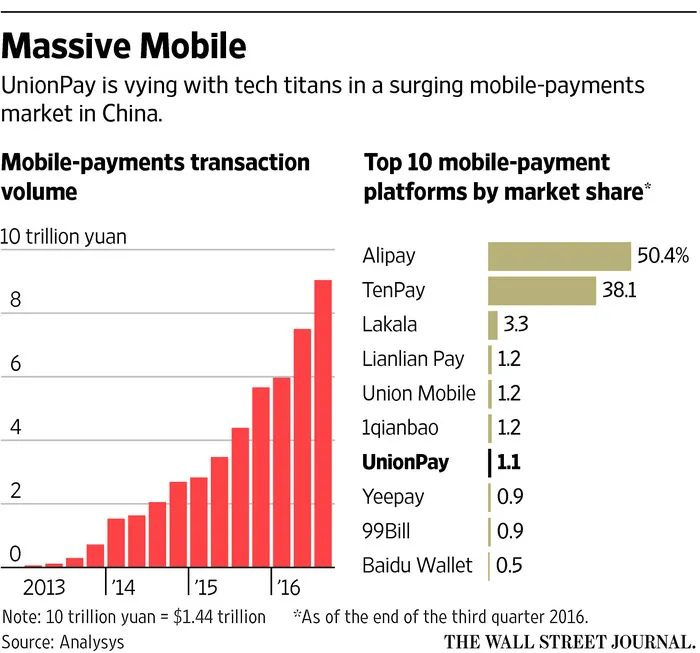

中国のモバイル決済市場は年間取引高4兆ドル超に成長し、アリババ(Alipay)とテンセント(WeChat Pay等)の民間2社が市場の89%を支配。これに対抗すべく、国有金融大手の中国銀聯(UnionPay)がQRコード標準化を掲げ、大手商業銀行が独自アプリ等で巻き返しを図る決済覇権争いを追います。

Worldpayの報告書によると、中国のEC市場は2020年までに年平均15%の成長を続け、世界最大のEC市場の地位を確立します。モバイル決済(電子ウォレット)が圧倒的なシェア(当時56%)を維持する一方、決済手段の多様化や、日本(1520億ドル想定)の約9倍にのぼる市場規模の予測について解説します。

香港のモバイル決済市場が急成長しています。JETCOの調査では18〜45歳の76%がモバイル決済を利用しており、銀行間P2P送金プラットフォームも始動。香港金融管理局(HKMA)による電子価値貯蔵施設(SVF)ライセンス制度の導入と、主要13事業者の参入動向について解説します。

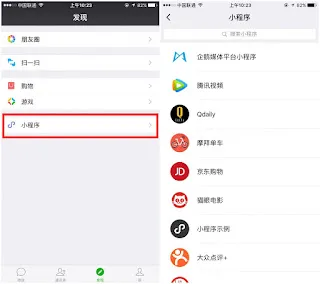

テンセントがWeChat内で動作する軽量アプリ「ミニプログラム(小程序)」を正式リリース。JD.com、大衆点評、DiDiなどの人気サービスがダウンロード不要で利用可能に。Appleのアプリストアや中国のサードパーティストアに与える影響と、独自言語WXML/WXSSの技術的特徴を解説。

アリペイ発表の2016年決済報告によると、ユーザー数は4億5000万人に達し、モバイル決済比率は71%へ上昇。80年代・90年代生まれが主役となり、年間決済額は12万元(約200万円)を突破。インフラ整備の恩恵で、モバイル決済率90%を記録したチベットなど地方の決済革命を解説します。

中国のモバイル決済サービスWeChat Payが台湾で急速に展開し、加盟店が3万店舗を突破。台北101や主要コンビニなどで利用可能となり、中国本土からの旅行客に母国と同じスムーズな決済体験を提供。台湾の銀行とのクロスボーダー決済における提携動向について解説します。

2017年は日本でQRコード決済が本格化する年と予測されます。Apple Payの上陸に続き、AlipayやWeChat Payが訪日中国人向けに大手チェーンで導入される一方、楽天やLINEによる国内向けQR決済も始動。さらに安価で柔軟なmPOS端末の普及が店舗のマルチ決済対応を加速させます。

Forbesが予測する2017年の中国フィンテック市場のトレンド。モバイル決済の更なる普及、アリペイの「芝麻信用」が関わる政府主導の個人信用スコア制度、P2P金融の拡大、そして東南アジアや欧米を標的にした大手テックの海外進出・M&Aの加速について多角的に分析・解説します。

ファーウェイのモバイル決済服务「Huawei Pay」が、NXP Semiconductorsとの提携によりNFCベースの交通系決済を上海・深圳・広州・北京の中国4大都市で展開。セキュアエレメント搭載のHonorシリーズ端末で、公共交通の運賃をスマホタップで支払い可能に。

2016年当時に公開されたWeChat Payのソーシャル決済グローバル戦略資料を紐解く。中国国内で圧倒的なシェアを誇るモバイル決済システムが、どのように海外進出とグローバルエコシステムの構築を計画したのか、その成長戦略の原点を解説。

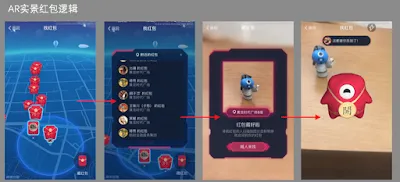

アリペイ(Alipay)が春節(旧正月)に向け、位置情報サービスとAR(拡張現実)技術を融合した「ARお年玉」機能を発表。スマートフォン上のカメラで現実空間をスキャンし、宝探し感覚でお年玉(紅包)を送り合うデジタルな新文化とマーケティング活用を詳しく解説します。

日本国内での加盟店開拓を加速する中国発のスマホ決済「アリペイ(Alipay)」。ドン・キホーテやファミリーマート等の大手小売りでの実導入例から、タブレット端末を活用した安価な導入スキーム、インバウンド誘客や客単価向上をもたらすアプリ連携プロモーションの効果を解説します。

中国銀聯(ユニオンペイ)がQRコード決済のセキュリティ・アプリ応用仕様を策定。圧倒的シェアを占めるAlipayやWeChat Payに対抗し、既存のデビットカード決済とNFCによるQuickPassに加え、中小店舗向けの安価な決済標準を整備する思惑を解説します。

中国のモバイル決済市場において、推進されていたNFC規格が頭打ちとなり、QRコード決済が急激に覇権を握った背景を分析。導入コストや店舗側の利便性での比較、とくにNFCの強力な推進派だった中国銀聯(UnionPay)までもがQR規格へ舵を切った決定打を解説します。

中国銀聯(UnionPay)が「QRコード決済応用・セキュリティ規範」の策定を発表。既存の四者モデルを維持し、決済トークナイゼーション技術により顧客情報の漏洩を防止する業界標準。先行するAlipayやWeChat Payに対抗する金融業界の戦略を解説します。

EYの最新レポートから、世界最大のキャッシュレス大国へと変貌を遂げた中国のFinTech市場を分析。決済・送集金が市場の40%を占め、若年層の銀行離れやAlipayの圧倒的シェアなど、シリコンバレーやロンドンを凌駕する成長の背景と要因を解説します。

インバウンド支援のグルメサービス「日本美食」が中国版Apple Payに日本初対応。銀聯デビットやAlipay、WeChat Payなど国内外計10種類の多様な決済手段に対応し、外国人観光客のスマートな支払いを可能にする仕組みと加盟店舗向けサービスを解説します。

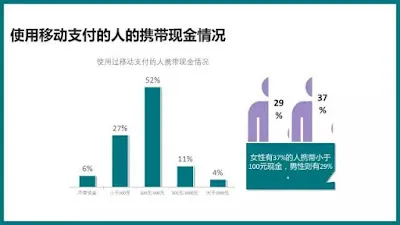

中国で現金やカードに代わりモバイル決済が主流となった消費動向を分析。調査によると、過去6ヶ月でユーザーの9割以上がモバイル決済を利用し、3割が財布に100元以下しか入れない実態が明らかに。スーパーやコンビニではアリペイ、飲食やデリバリーではWeChat Payが支持される利用習慣に迫ります。

老舗ディスカウントストア「多慶屋」におけるアリペイ(Alipay)導入1年の成果を分析。POS改修不要のタブレット導入によるスピード展開、クレジットカードを上回る決済単価2万円の購買力、さらに中国の1212セールと連動したプロモーション戦略や現場の導入課題について解説します。

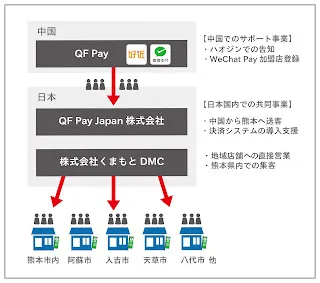

中国のモバイル決済代行会社「銭方好近(QF Pay)」が、昭文社やウィズと資本提携し「QF Payジャパン」を設立。訪日観光客向け決済サービスに加え、位置情報を活用した相互送客(クロスマーケティング)やビッグデータ分析など、日本の小売業に向けたデジタル支援の全貌を解説します。

日本のキャッシュレス決済先駆者であるOrigamiが、中国決済最大手のアリペイ(Alipay)との業務提携を発表。「Origami Pay」導入店舗でAlipay決済が可能となり、急増する訪日中国人のインバウンド需要を取り込む、国内店舗向け決済ソリューションの展開について解説します。

テンセントの決算報告書から、月間アクティブユーザー数8.4億人を突破した「WeChat(微信)」の圧倒的な市場影響力を分析。成長を牽引するSNS内デジタル広告事業に加え、急成長中の決済サービス「WeChat Pay」の最新送金規模やクラウド事業の波及効果を解説します。

訪日外国人急増を背景にアリペイ(Alipay)の日本進出を分析。成田・関西空港、ローソン、ドン・キホーテなど大手導入事例を紹介。さらに決済機能だけでなく、位置情報を連動させた口コミプラットフォーム「口碑(コウベイ)」による高精度な店舗集客マーケティングの仕組みを解説します。

アリペイ(Alipay)のグローバルおよび米国市場進出を分析。巨大な中国インバウンド消費を背景に、世界主要空港や高級百貨店へ導入。ファーストデータなどとの提携で米国上陸を果たすアリペイに対し、Apple PayやPayPalといった米国決済大手が対抗策を欠く現状を指摘します。

北海道を拠点とするサツドラHDが、中国テンセントの関連会社と提携し「WeChat Pay」の国内加盟店開拓を本格化。百貨店中心だった利用店舗網を、地域共通ポイント「エゾカ」の提携網も活用しながら、全国の小売・サービス店へ広く拡大することを目指します。

米プロフェット社発表の中国ブランド調査を解説。消費者が「なければ生活できない」と答えたブランドの首位にアリペイ、2位にWeChatがランクイン。スマホ市場におけるvivoやファーウェイといった現地ブランドの台頭も紹介します。

中国中央銀行によるバーコード決済規定案の発表を受け、中国メガバンク5行をはじめとする銀行勢が一斉にQRコード決済へ参入した背景を解説。アリペイやWeChat Payが市場を寡占する中、セキュリティやトークン技術での差別化を図り、巻き返しを狙う銀行業界の動向を追います。

三菱地所・サイモンが運営する御殿場およびりんくうプレミアム・アウトレットにて、オリックスと連携してアリペイ(Alipay)決済を導入。年間150万人を超える訪日外国人客の利便性向上を目指し、各施設約200店舗規模で有線CAT端末を用いた安定したQRコード決済環境を整備します。

アリペイ(Alipay)の海外展開開始から1年間の実績を解説。世界8万店舗の加盟店開拓、成田や関西を含む10大国際空港での導入、UberやGrabとの連携、さらにインドPaytmやタイAscend Moneyへの出資状況など、現地決済会社や端末メーカーと連携した多角的なグローバル戦略に迫ります。

アリババ傘下のアント・フィナンシャルによる、タイの決済大手Ascend Moneyへの戦略的出資と事業展開を解説。Alipayの成功モデルをタイへ移植し、電子マネー「TrueMoney」を通じたキャッシュレスエコシステムの構築を目指す同社の、東南アジアにおけるグローバル戦略の全貌に迫ります。

イオンリテールが成田店より訪日中国人向けモバイル決済「WeChat Pay(微信支付)」の取り扱いを開始。アプラスと契約し、順次全国のイオングループ店舗へ展開。事前予約サイト等と連動し、観光客の利便性向上とインバウンド需要の確実な取り込みを図ります。

イオンリテールがアプラスと提携し、イオン成田店に中国人向けモバイル決済「WeChat Pay(微信支付)」を導入。日用品の購買ニーズが根強い訪日客に向け、事前予約受け取りサイトとの連携などを通じて利便性向上とインバウンド消費の獲得を強化します。

テンセントのモバイル決済「WeChat Pay」は、アリペイとの競争が激化する中でグローバル展開を本格化させています。日本国内で年内に5万店舗の加盟店獲得を目指すほか、東南アジアや北米などで各地域の決済事業者と提携。世界300社の信頼パートナー体制の構築に向けて大きく動き出しました。

楽天は、スマートフォン向け決済アプリ「楽天ペイ」において、訪日中国客のインバウンド消費獲得に向けた対応を強化します。中国国内で圧倒的な普及率を誇る「WeChat Pay」に2017年前半、「銀聯カード」に同年後半に対応することを決定し、加盟店舗の利便性と集客力を向上させます。

中国の「Alipay」は、高精度な顔認証決済「Smile to Pay」を発表しました。AI企業との共同開発で、肉眼を超える99.5%の認証精度を実現。金融や防犯分野への応用が急速に進んでおり、中国の巨大な市場を背景に、生体認証決済の標準スペック化が加速しています。

中国の「Alipay」は、無料枠の2万元(約31万円)を超える個人ユーザーの現金化に対し、0.1%の手数料徴収を開始しました。WeChat Payに続くこの有料化は運営コスト上昇に伴うものであり、中国のキャッシュレス市場が無料から持続可能なビジネスモデルへ移行する転換点となっています。

香港金融管理局は、初となる保存型デジタル決済(SVF)ライセンスをAlipayやWeChatを含む5社に交付しました。香港で義務化される新規制に合わせたもので、地元企業のTNGやオクトパスなどを交え、香港モバイル決済市場をめぐる本土と現地の事業者による覇権争いが本格化しています。

AppleのCEOティム・クック氏が中国のスタバでApple Payの決済を断られた逸話を交え、中国市場の特殊な決済インフラを解説。海外カードでの決済が拒否される理由や、中国銀聯の非接触決済規格「QuickPass」に依存する中国版Apple Payの独自仕様を紐解きます。

中国の国慶節連休におけるWeChat PayのQRコード決済利用状況を解説。オフライン決済の普及により、取引件数は前年同期比で約20倍に急増しました。さらに韓国、香港、日本などの海外市場でも利用が拡大しており、中国のモバイル決済エコシステムがグローバルに浸透する様子を追います。

東武百貨店はオリエントコーポレーションと提携し、池袋本店化粧品売場に中国のモバイル決済「Alipay」を導入しました。プリンター内蔵型のハンディ端末を採用することで、レジに並ぶことなく店頭での即時決済が可能となり、中国人観光客のインバウンド消費獲得と利便性向上を目指します。

2016年の中国国慶節休暇において、Alipayのオフライン決済取引額は前年比約10倍に激増し、海外取引件数も5倍に急増しました。渡航先ランキングでは日本が4位にランクイン。一人あたりの平均海外消費額は1千元(約1.5万円)を超え、主要空港でのモバイル決済導入が追い風となっています。

沖縄のパームロイヤルNAHAは、中国人観光客向けにWeChat Pay、Alipay、銀聯を一括導入し、決済インフラを大幅拡充しました。現地代理店を介したホテル初のWeChat Pay導入となり、2017年には韓国のKakao Payもサポート。旅前・旅中アプローチで集客最大化を図ります。

軽井沢プリンスショッピングプラザにて東芝と東芝テックが開始した、訪日外国人向けの実証実験をレポート。WeChatを活用した訪日前プロモーションから、Beacon連携による多言語クーポン配布、看板の自動翻訳サービス、そしてWeChat Pay決済導入まで、インバウンド誘致の先進事例に迫ります。

アプラスは、沖縄ファミリーマートなどの地元大手企業3社と「WeChat Pay」の利用契約を締結しました。2016年の国慶節に合わせて一部店舗でサービス提供を開始し、増加する中国人観光客のインバウンド消費を沖縄地域で確実に取り込む体制を整備します。

中国で7億人近いユーザーを抱える「WeChat」が、単なるメッセージアプリを超えて国民的インフラとなった背景を5つの特徴的な機能から解説。近くのユーザーと繋がるシェイク機能、タイムライン機能のモーメンツ、さらにモバイル決済や割り勘機能など、生活に密着した多機能エコシステムの実態をまとめました。

中国で普及したQRコード決済に続き、NFC技術を活用した非接触決済の本格普及が進んでいます。シャオミやファーウェイなどの大手スマートフォンメーカーが相次いでNFC対応端末を投入し、交通機関での非接触決済や身分証明書との連携といった新たな決済エコシステムが構築されつつあります。

家電量販大手のビックカメラが、ビリングシステムと提携し池袋本店など12店舗で「WeChat Pay(微信支付)」を導入開始。インバウンド顧客への利便性向上に加え、公式アカウントと連携した旅前から旅後までの送客マーケティングサービスを展開します。

東急百貨店は、急増する訪日中国客の利便性向上に向けて、中国国内で圧倒的なシェアを持つモバイル決済「Alipay」および「WeChat Pay」を主力店舗に一挙導入しました。銀聯カード対応に加え、スマホ決済サービスを拡充することで、国慶節を控えたインバウンド需要の最大化を狙います。

Alipay(支付宝)が銀行口座への出金・送金手数料の導入を発表。無料出金枠(累計2万元)を超えた取引に対し0.1%の手数料を徴収します。先行して有料化したWeChat Payとの比較や、買い物や公共料金の支払いなど手数料免除となる対象サービスを詳しく解説。

アリペイがタイで「Alipay+」プログラムを発表し、現地銀行や決済プロバイダーと提携。タイを訪れる年間1000万人規模の中国人観光客をターゲットに、タイ国内1万2000以上の加盟店と連携し、モバイル決済インフラの普及とローカルビジネスの拡大を進めます。

ミニストップは国慶節のインバウンド需要を見据え、中国で広く普及している銀聯(UnionPay)カード決済の導入を開始しました。デビットカードとクレジットカードの双方に対応し、増加する訪日中国客などの利便性を高めることで、購買機会の最大化と店舗 of サービス向上を図ります。

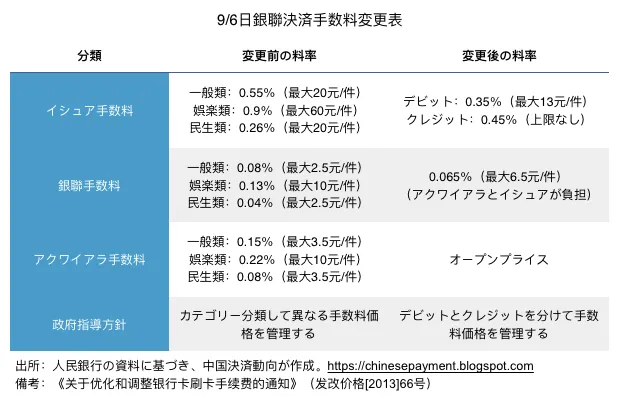

中国国家発展改革委員会と中国人民銀行による銀聯(UnionPay)カード決済手数料の改定「9・6新政」を解説。デビットカードとクレジットカードの加盟店手数料率の分離や、手数料率の一律引き下げ措置など、中国の決済業界に大きな変革をもたらした政策の要点をまとめました。

ファーウェイ(Huawei)やシャオミ(Xiaomi)などの中国スマートフォン大手が、中国銀聯(UnionPay)と提携して独自のモバイル決済サービスを相次いで開始。Apple PayやSamsung Payに対抗し、交通系ICカードへの対応も進める中、多様化する決済市場の現状をまとめました。

決済代行スタートアップのコイニーは、テンセントのモバイル決済「WeChat Pay」のアクワイアリング契約を締結し、年内の国内店舗向け提供開始を発表しました。まずは東急カードへの先行提供を開始し、訪日中国客の急増に伴うインバウンド決済需要を狙う加盟店の獲得を加速させます。

中国人観光客の旺盛なインバウンド消費を背景に、WeChat Pay(微信支付)とAlipay(支付宝)が韓国、日本、タイなどの海外市場で激しいシェア争いを展開。決済をフックにした送客マーケティングや、インドのPaytmへの技術支援など、多角化するグローバル展開の裏側を追います。

中国のITハブでありアリババの本拠地でもある杭州が、世界最大のモバイル決済都市に。現金を持たないドイツ人インフルエンサーによる一日旅行の体験談を通じて、タクシーの98%、スーパーやコンビニの95%以上でAlipayが導入されたキャッシュレス社会のリアルを描きます。

中国で急拡大するスマートフォン決済。市場規模が200兆円に迫る中、日本でもインバウンド需要の獲得を目指し、高島屋やローソン、セブン-イレブンなどがAlipayなどの決済手段をテスト導入。導入ハードルの低さを背景に、日本のキャッシュレス化へ与える影響を解説します。

中国のモバイル決済市場が急成長。テンセント主催の「キャッシュレスデー」には延べ1億人以上が参加し、全国70万店舗でWeChat Payが利用されました。モバイル決済ユーザー数が4億2400万人に達した中国の最新キャッシュレス事情を報告します。

中国の電子商取引最大手アリババグループが、決済端末世界大手の仏インジェニコと提携し、電子決済サービス「アリペイ」をヨーロッパに導入することを発表。フランス、イギリス、イタリアなど主要国で、中国人観光客向けの決済環境整備を目指します。

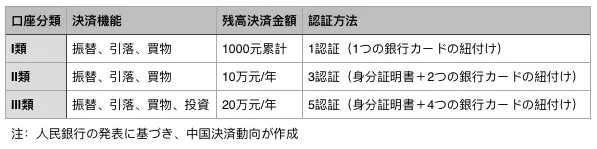

中国人民銀行による個人銀行口座の分類規制(I類・II類・III類)の導入と、それに伴う決済口座管理の強化について解説。電子口座を含む個人口座の細分化や、WeChat PayやAlipayなどの決済サービスにおける取引制限への影響をまとめました。

中国のスマートフォン大手シャオミ(Xiaomi)が、NFCによるモバイル決済サービス「Mi Pay」の提供を開始。Apple PayやHuawei Payなどの先行サービスに対抗し、中国主要銀行のカード登録に対応。キャッシュレス決済におけるNFC陣営の動きを解説します。

中国のキャッシュレス決済市場の黎明期における業界の混乱と、中国人民銀行から処分を受けたサードパーティ決済事業者のリストを掲載。2014年から2016年にかけて、新規顧客獲得停止や免許取り消しなどの処分が下された匯付天下や易宝支付など、主要な決済事業者の動向をまとめて解説します。

市場調査機関Ipsosの報告書に基づき、中国の90年代生まれ(大学生・若手社会人)を中心とするキャッシュレス生活の実態を解説。Alipayが決済金額の約半数を占める一方、WeChat Payは利用頻度で他を圧倒。財布の中身が100元以下の若者が急増するモバイル決済社会の現状に迫ります。

オリエントコーポレーション(オリコ)が、アリババ傘下の電子決済「Alipay(支付宝)」の日本国内での提供開始を発表。訪日中国人のインバウンド需要獲得に向け、まずは東京都内のファミリーマート4店舗から先行導入し、順次拡大していく計画です。

中国の決済大手WeChat Pay(微信支付)が海外加盟店向けに展開する4つの主要な決済方式(Quick Pay、QRコードスキャン決済、公式アカウント決済、アプリ内連携)を詳しく解説。中国人観光客が使い慣れた人民元で決済でき、外貨両替の手慢を解消するインバウンド効果を紹介します。

中国の中央銀行である中国人民銀行傘下の中国決済精算協会が配布した「バーコード決済サービス規範(案)」を解説。2014年のQRコード決済一時停止措置以来、初めて2次元バーコードを認める公式見解であり、セキュリティ基準、加盟店管理、限度額規制など法制化に向けた概要をまとめました。

新生銀行グループのアプラスとラオックス(LAOX)が提携し、訪日中国人向け電子決済サービス「WeChat Pay」を秋葉原本店をはじめとする各店舗で順次導入。店頭でのスマホ決済環境の整備と、キャッシュバックキャンペーンによる送客・消費促進の取り組みについて解説します。

中信銀行や招商銀行など中国の株式制商業銀行12行が「インターネット金融連盟」を発足。モバイルバンキング等での他行宛て振込手数料の完全無料化を打ち出し、先行する5大国有銀行やAlipay・WeChat Payなどのサードパーティ決済に対する巻き返しと、リアルタイム資金決済等の新サービスを解説します。

沖縄のPOSレジ開発会社レイメイコンピュータとカードサービスが、中国のAlipay(支付宝)と楽天スーパーポイント等に対応した専用マルチ決済端末を共同開発。中国人観光客を呼び込むインバウンドツールとしての役割や、中国国内におけるスマート決済端末市場との価格差・機能差を比較します。

中国の巨大なモバイル決済市場を攻略するため、韓国のカード各社が銀聯(UnionPay)やAlipay、テンセントなどの中国現地決済大手と提携を進める動きを解説。BCカードやKB国民カードのモバイル決済対応や、インバウンド・越境EC需要を狙った韓流サービスの現状と進出背景に迫ります。

2016年上半期のモバイル・QRコード決済市場の動向をまとめました。中国人民銀行の実名制規制の施行による口座分類や決済上限の設定、Alipay(支付宝)とWeChat Pay(微信支付)のユーザー規模とオフライン決済状況に加え、欧州・アジアを中心とする両社のグローバル進出戦略を解説します。

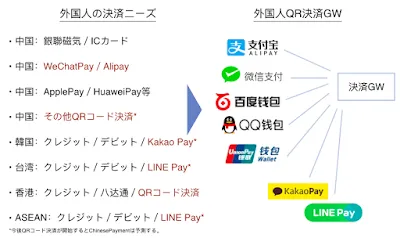

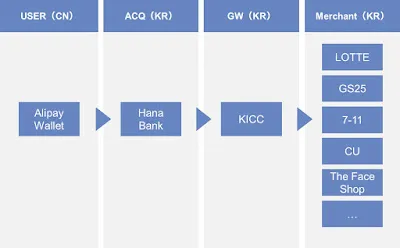

Alipay(支付宝)がグローバル展開を加速する新戦略「Alipay+パートナー」プログラムをシンガポールで発表。日本のオリックスや韓国のKICCなどと提携し、決済データやクラウド技術を共有して世界70以上の国と地域で中国人観光客向けにシームレスな決済サービスの構築を目指します。

2025年までに中国人の海外観光消費額が2,554億ドルに達し、米国の2倍、英独仏の合計を上回ると予測される中、中国人観光客の消費トレンドが「爆買い」から「体験型」へとシフトしている現状を解説。個人主義やミレニアル世代の台頭がもたらす観光市場の新たな変化とニーズを追います。

アリババ傘下のアント・フィナンシャルが、タイの決済大手アセンド・マネー(True Money等の親会社)の株式20%取得を画策。インドのPayPayの元祖とされるPayTMへの巨額出資に続く東南アジア展開と、テンセントWeChat Payとのグローバル市場における競争激化を解説。

中国生活に不可欠な決済アプリ「Alipay(アリペイ)」の初期登録、クレジットカードの連携方法、日常での実用例を詳しく解説。セブン-イレブン等の店頭決済や、アプリを通じた電気料金などの公共料金支払いの具体的な操作フローを紹介します。

アリババやテンセントを中心に急成長を遂げる中国のフィンテック(Fintech)産業の現状を解説します。モバイル決済の普及率で米国を圧倒し、オンライン専用銀行による少額融資や預金サービスで既存の巨大銀行を脅かすIT大手の動きと、イノベーションと規制の間で揺れる中国政府の思惑に迫ります。

テンセントグループが提供する決済サービス「WeChat Pay(微信支付)」の海外展開における代理権についての公式声明です。同プラットフォームはオープン、フェア、公正を掲げており、いかなる第三者への独占代理権の付与や有償での代理店契約も存在しないことを明確にし、不正行為に警告しています。

中国人民銀行が「銀行カード決済機関管理規定」を発表し、VisaやMastercardなど外資およびAlipay等の国内第3者決済への銀行決済市場開放を決定。銀聯(UnionPay)による12年間の独占崩壊による影響と、ダブルネームカードの将来を解説します。

中国におけるモバイル決済市場の歴史と構造変化を解説。国策「金卡工程」から銀聯(UnionPay)の独占時代、AlipayやWeChat Payといった第3者決済の台頭による清算モデルの破壊、O2O近接決済(QRコード対NFC)の覇権争いなどの業界構造を読み解きます。

中国でQR決済(Alipay、WeChat Pay)が日常化した観光客から見た、日本の現金やSuica、おサイフケータイ決済に対する驚きを分析。コンビニATM網の発達や電子マネーのポイント制度といった、日中それぞれが独自の進化を遂げた決済環境の背景を解説します。

クレジットカード決済導入における日本と中国のコストや手数料、導入スピードの違いを比較分析します。日本での導入コストの高さや手数料の負担に対し、中国における銀行や決済事業者の負担スキーム、銀聯(UnionPay)の手数料構造などを解説し、今後のキャッシュレス普及への課題を探ります。

中国のモバイルネットユーザー6.2億人における驚異的なスマホ普及率と社会インフラ化を解説。チャット・決済を統合したWeChat、Baidu Map、大衆点評の共同購入クーポン、配車アプリなどの実用シーンを通じ、スマホなしでは生活できないデジタル最先進国の日常をレポート。

中国人民銀行が発表した2016年第1四半期決済データを解説。モバイル決済取引件数が前年同期比308%増の56億件、取引総額は52兆元に達し、キャッシュレス化が爆発的に進行。銀行カード発行数や電子決済の最新市場動向などをレポートします。

テンセントが提供するモバイル決済「WeChat Pay(微信支付)」の日本での本格展開について解説。インバウンド客の取り込みを狙う小売店向けに年内1万店舗での導入を目指し、従来の主流だった銀聯カードを追い上げます。店舗側はタブレット端末のみで低コストに導入できる点が強みです。

メアリー・ミーカー氏の「インターネットトレンド2016」から、中国市場に関する重要データを抽出。BAT(テンセント、アリババ、百度)の圧倒的シェア、AlipayやWeChat Payが牽引するモバイル決済の進化、米国を超えるEC市場の急成長など、中国のデジタル革新の全貌を解説します。

北京のイトーヨーカドー(華堂商場)が相次ぐ店舗閉鎖により撤退危機に直面。成都ヨーカドーの成功と明暗を分けた北京チームの市場戦略ミス、進む中国EC・モバイル決済への対応の遅れ、カルフールやイオンなど競合外資チェーンの最新動向を分析します。

AlipayやWeChat Payが銀行預金を脅かす金融大国・中国の最前線をレポート。MMF余額宝による資金運用、無店舗のネット専業銀行(マイバンク、ウィーバンク)による1分融資など、米国や日本に先んじて進展するフィンテック革命の実態を解説します。

中国国内のガソリンスタンドにおけるAlipay(アリペイ)決済の急速な普及計画を解説。中石油や中石化などの国営大手に加え、シェルやトタルなどの外資系大手も含め、年内に3万拠点へ拡大。ビッグデータを活用した給油カードチャージやCRM連携の取り組みも紹介します。

中国政府が全モバイル通信ユーザーを対象に進める実名登録義務化を解説。未登録SIMカード1億枚の停止措置や、AlipayやWeChat Payといったモバイル決済の利用条件への影響、インターネット検閲の強化やIT企業の負担増といった社会的インパクトを分析します。

羽田空港の国内線・国際線旅客ターミナルの一部店舗にて、中国人旅客向け決済サービス「WeChat Pay(微信支付)」が導入開始。正規代理店のネットスターズを通じ、伊勢丹やサマンサタバサなどの対象店舗で、スマホのQRコードを専用端末にかざすだけで決済可能なサービスを提供します。

中国の都市部においてモバイル決済が急速に普及し、クレジットカード期を飛び越えてキャッシュレス社会へと移行する実態を解説します。調査データをもとに、アリペイやWeChat Payの圧倒的な利用率と、現金やカード利用の衰退など急激な変化をレポート。

中国のオンライン決済市場で圧倒的シェアを誇る「アリペイ(Alipay)」の基礎知識。淘宝網での取引を支えたエスクロー決済の仕組みから、急速に普及したスマートフォンでのQRコード決済、反映する日本を含めたグローバル展開や銀聯・Apple Payとの競争構図までを詳しく解説します。

世界最大のモバイル決済市場である中国で繰り広げられる、アリババ(アリペイ)対テンセント(WeChat Pay)の激しい覇権争い。テンセントのシェア倍増の背景や黒字化への課題、両社が目指す決済を超えた総合金融エコシステムの構想を詳しく解説します。

日本の小売業界で急浸透するWeChat Pay。銀聯カード一辺倒からスマホ決済へとシフトする中国の若年層の消費動向や、高額品から化粧品など日常品へ移行するインバウンド「第二幕」における、大丸松坂屋など国内店舗のSNSを活用した誘客・関係構築の取り組みを解説します。

池袋のホテルで外国人観光客向けの指紋認証実証実験がスタート。ベンチャー「Liquid」とKDDIが組み、グレーゾーン解消制度を活用してパスポート提示不要のチェックインや指紋のみでのキャッシュレス決済・免税処理の実現を目指す先進的プロジェクトを解説します。

2016年のメーデー商戦でロッテ百貨店の売上が前年比62%増。韓国の観光地で急速に浸透するアリペイやWeChat Payといった中国発のスマホ決済。交通ICカードとの共同発行や、空港でのスピーディーな税金還付連携など、高度化する韓国のインバウンド対応の実態を解説します。

リンクトラスト・ペイが提供を開始した、中国の主要3大決済(銀聯・Alipay・WeChat Pay)の同時ネット決済サービスを解説。日本国内のEC事業者やインバウンド企業向けに、システム構築不要で簡単に導入できる仕組みや、日本円清算のメリットなどをご紹介します。

アリババから分離した「アント・フィナンシャル」がペイパルを超える規模へ急成長。決済のアリペイだけでなく、利回り投資信託「余額宝」や独自の信用スコア「芝麻信用」、さらには競合テンセントやバイドゥ(BAT)との激しいフィンテック覇権争いの実態を詳解します。

Alipayの親会社アント・フィナンシャルが史上最大規模となる45億ドル(約5000億円)の資金調達を実施。企業価値が約600億ドルと評価される中、調達資金を用いた国内外での金融テック展開、生体認証技術開発、インドPaytm等を通じたグローバル展開戦略を解説します。

2016年当時、中国で「生活様式」と化したWeChat。LINEやFacebookを超える驚異的な閲覧頻度とエンゲージメントの背景、クチコミが店舗売上を左右する強大な情報伝播力、そしてアリペイや銀聯との激しい決済覇権争いと日本市場への波及効果を解説します。

中国のモバイル決済市場で圧倒的シェアを誇るアリペイが、大手スマホメーカーのファーウェイと提携。画面ロック状態から指紋認証のみで瞬時に支払いQRコードを表示する「秒速決済」機能を導入し、アップルペイやサムスンペイ、中国銀聯の連合軍に対抗します。

ヤフーが発表した電子マネー「Yahoo!マネー」の真のライバルはLINE Pay。銀行口座からのチャージや個人間送金、割り勘といった共通の機能や対応銀行の動向を詳細に比較し、リアル決済市場への参入を含めた国内モバイルキャッシュレスの主導権争いを解説します。

2016年当時、中国はアリペイやWeChat PayのQRコード決済を中心に世界有数のフィンテック先進国へと急成長。機種に依存しない柔軟な決済インフラを基盤に、公共料金支払いや配車アプリ、さらには中国銀聯と提携したApple Payの上陸など、激化する決済市場の覇権争いを解説します。

大丸松坂屋百貨店が、中国テンセントの若年層向けSNS「QQ」の決済機能「QQ Wallet」を国内主要8店舗の化粧品売場に導入。WeChat Payに続く追加導入により、訪日中国人観光客によるインバウンド消費の利便性を高め、多様化する決済ニーズに対応します。

新生銀行と子会社のアプラスが、中国テンセントが運営する「WeChat Pay」の日本国内における決済代行サービスへの参入を発表。ネットスターズのシステムを活用し、インバウンド需要の取り込みを目指す国内加盟店の開拓を加速させます。

オリックスが中国の主要モバイル決済サービス「アリペイ」を日本国内の店舗向けに本格展開。国内金融機関として初の取り組みとして、百貨店やドラッグストアなどを中心に加盟店を開拓し、急増する訪日中国人のインバウンド決済需要を取り込みます。

中国進出が困難とされる欧米テック企業の中で、「Apple Pay」がAlipayやWeChat Pay主導の中国モバイル決済市場で成功できると予測される2つの要因を分析。現地銀行との強固な提携関係と、中国政府による電子決済の監督・規制強化の動きがもたらす金融勢力の対立構図を解説します。

スターバックスが総額約337億円規模の独自デジタル投資を決定。日本や中国を皮切りに、事前注文・決済サービス「モバイル・オーダー&ペイ」の世界展開を開始。会計時の待ち時間の短縮や顧客ごとのメニュー最適化、カウンターのない未来の店舗レイアウトへの変革ロードマップを解説します。

ドン・キホーテがインバウンド需要のさらなる獲得へ向け、7種類の主要外貨での決済サービスと中国の「Alipay」決済を一部店舗で導入。多言語コールセンターの設置やオリジナル電子マネー「majica」の外国人観光客向け展開を通じて、2020年に向けた免税売上目標10%達成を目指します。

中国の通信機器大手ファーウェイ(華為技術)が、中国銀聯(UnionPay)と提携し「Huawei Pay」の提供を開始。既存のAlipayやWeChat Payの巨大シェアへ挑むとともに、AppleやSamsungなども参入する中国モバイル決済市場の熾烈な競争動向を分析・解説します。

ビリングシステムが、中国の主要決済インフラ「銀聯カード」をスマートフォン決済に対応させた新システムを国内で提供開始。専用アプリ「縦横日本」を用いた即時引き落とし決済の導入により、春節以降も加熱する訪日中国人旅行客の爆買い需要と、多様なモバイル決済の導入シフトを解説します。

中国二大モバイル決済の「Alipay」と「WeChat Pay」が日本国内での加盟店獲得競争を本格化。リクルートやオリックスなどのAlipay陣営、アプラスやコイニーなどのWeChat Pay陣営に分かれ、代理店(アクワイアラー)を通じた小売・飲食チェーンへの導入と協働の動きを整理・解説します。

銀聯国際(UnionPay International)が非接触型決済サービス「クイックパス」の海外展開を拡大。香港や韓国など海外主要渡航先の約18万台のPOS端末での対応を完了しました。トークン決済やダイナミックPINを用いた高い安全性を備え、クラウド対応決済のグローバル展開を加速します。

リクルートライフスタイルが提供する無料POSアプリ「Airレジ」と連携した新サービス「モバイル決済 for Airレジ」を開始。第一弾として中国の「Alipay」を採用し、主要ショッピング施設から順次導入。春にはLINE Pay対応も予定し、国内外のモバイル決済の普及加速を目指します。

インバウンドの「爆買い」需要を取り込むため、テンセントの「QQ Wallet」や「WeChat Pay」、アリババの「Alipay」といった中国のモバイル決済サービスが日本市場へ続々と進出。銀聯カード頼みからスマホ決済対応へ移行する日本の百貨店や小売店の動向と背景を解説します。

アリペイ(Alipay)が台湾の金融機関と連携し、中国人観光客向けの店頭コード決済サービスを本格始動。急増する訪台中国人による巨大な消費を取り込むため、スーパーや百貨店、夜市への導入を進める台湾市場の動きと、その背景にある観光消費データを解説します。

マクドナルドが中国・広州に世界初のWeChat Pay(微信決済)旗艦店を開設。北京の約230店舗へも同決済サービスを導入しました。上海での先行導入に続き、中国全土で食事体験のデジタル化と決済プロセスの効率化に向けたテンセントとの全面的な提携とモバイルシフトを強力に推進します。

アリペイが展開する個人信用スコア「芝麻信用」が、北京や杭州でコンビニと提携し「無人コンビニ」の試験店舗を開設。レジ担当者を置かず、顧客の性善説とモバイル決済に委ねる実験で発生した代金未払い問題や、信用社会の構築に向けた今後の展望を解説します。

春節のインバウンド消費や越境ECの普及により、中国人の海外での消費規模が過去最大を記録する一方、商品の品質やアフターサービスに関する苦情も増加。中国政府が進める日用品の輸入関税引き下げ措置や、中国企業による海外一流ブランドの買収など、消費の国内回流を促す供給側改革の動向を分析します。

三菱東京UFJ銀行とみずほ銀行が、中国人民銀行の構築した国際決済ネットワーク「CIPS(クロスボーダー人民元決済システム)」に邦銀として初めて今夏参加する方針を決定。人民元国際化の進展やSDR構成通貨入りを背景に、貿易決済の自動化と顧客サービス向上を図る邦銀の戦略を解説します。

テンセントの老舗SNS「QQ」のモバイル決済機能「QQ Wallet」が中国国外で初めて日本市場へ進出。13億以上のアカウントを抱えるQQの強みを活かし、登録者1.6億人の若年層をターゲットにしたプッシュ通知機能や店舗情報連動など、独自のインバウンドマーケティング手法を解説します。

中国カード決済最大手の銀聯商務(UnionPay Commerce)が、日本のECサイト向けに「銀聯オンライン決済物流サービス」を開始。中国の消費者が現地にいながら日本製品を直接購入でき、決済から配送、関税支払いまでを一気通貫で処理する新サービスの仕組みと狙いを解説します。

バラエティ雑貨大手のロフトが、中国で普及しているモバイル決済サービス「WeChat Pay」を主要3店舗に導入。店舗側はiPadで顧客のQRコードを読み取るだけで決済が完了。爆発的に増加する訪日中国人観光客を取り込むため、自国で親しまれている決済手段に対応し利便性を高める狙いです。

世界最大の消費者「輸出」国である中国から急増する訪日客。アリペイやWeChat Payといったスマートフォン決済の導入が日本国内の百貨店や小売店で加速する中、渋谷でのプロモーション事例や近鉄百貨店、ビックカメラ等の導入動向、さらには競合するアジア諸国とのインバウンド環境の差を解説します。

クレジットカード決済を飛び越し、スマートフォン一つで割り勘から少額融資、資産運用まで完結する中国のフィンテック市場。アリペイなどの台頭で急成長する決済インフラと、P2P融資における詐欺問題、顔認証口座開設に対する規制当局の対応など、先進的かつ激動する現状を分析します。

近鉄百貨店が訪日中国人観光客の旺盛な購買力を取り込むため、2016年2月より「WeChat Pay(微信決済)」を導入する方針を固めた。2016年を新モデル構築の基礎固めと位置づけ、高級ブランドの拡充と同時にインバウンド対策を強化する近鉄百貨店の戦略を解説します。

クレジットカード普及前にモバイル決済が爆発的に浸透した中国。アリペイやテンペイなどの巨大プラットフォームが既存インフラを飛び越え急成長を遂げた背景と、低手数料モデルにおける収益化への課題、オンライン銀行を通じた金融サービスへの展開など、先行する中国市場のロードマップと課題を解説します。

リクルートライフスタイルが、決済サービス「モバイル決済 for Airレジ」を2015年12月1日より提供開始。中国で4億人以上のユーザーを抱える「Alipay(支付宝)」に対応し、訪日中国人のインバウンド需要獲得を狙う。さらに2016年春には「LINE Pay」にも対応予定で、店舗のマルチ決済化を支援する。

テンセントの「WeChat Pay(微信支付)」が海外の加盟店向けに決済機能を本格的に開放したことを発表。中国の消費者が使い慣れた人民元で支払いを行い、海外の加盟店には日本円などの現地通貨で決済されるクロスボーダー決済の仕組みや、申請に必要な資格・プロセスを解説します。

大丸松坂屋百貨店が訪日中国人観光客向けに「WeChat Pay(微信支付)」の全店導入を開始した背景を解説。インバウンド需要が急増する中、顧客利便性の向上と決済の安全性を両立する仕組みや、公式アカウントを活用したマーケティング施策、台湾のHAPPY GOとの提携など多角的な取り組みを紹介します。

中国の街角で普及が進むQRコード決済端末の数々を紹介します。スマートフォン画面のQRコードを読み取って瞬時に支払いを完了する専用決済デバイスやスキャナーなど、中国独自のモバイル決済インフラを支える多様なハードウェアを写真で視覚的に解説します。

訪日中国人のインバウンド消費を狙い、大丸松坂屋が「WeChat Pay」を初導入。現金や銀聯カードの海外引き出し規制強化が進むなか、中国人の主要決済手段であるスマホ決済が日本上陸した。三井住友信託銀行との提携スキームによる、新たな「第3の支払い手段」のインパクトを解説する。

中国最大のモバイル決済サービス「Alipay(支付宝)」が欧州展開を加速。ドイツ・フランクフルト空港の免税店を皮切りに、スマホのQRコード決済サービスを欧州で展開する。欧州を訪れる4億人のAlipayユーザーである中国人観光客を取り込み、インバウンドの「爆買い」の利便性を高める狙いだ。

ソフトバンク・ペイメント・サービス(SBPS)が「銀聯(UnionPay)」のメンバーシップライセンスを取得。2016年初頭よりオンラインおよび実店舗向けに銀聯カード決済サービスを順次提供する。高まる訪日中国人のインバウンド需要と越境EC市場の獲得に向けて、決済インフラを強化する。

急増する訪日中国人需要の獲得を巡り、ネット企業が決済インフラの整備で激突。PayPalは日本のEC事業者を支援する中国向け越境EC促進プログラム「チャイナ・コネクト」を始動。一方、リクルートは「Airレジ」にAlipay決済を導入し、リアル店舗や飲食店でのインバウンド消費獲得を強化する。

世界での発行枚数が50億枚を突破し、決済額シェアで米Visaを抑え世界最大手となった中国銀聯(UnionPay)。中国人のインバウンド需要対応から一歩進み、タイや韓国、日本など海外のローカル住民向け発行を強化して「世界のカード」を目指す、その戦略と激化する覇権争いを追う。

カンタムソリューションズの海外転送・発送代行サービス「優優ジャパン」が、中国の二大決済手段「Alipay」と「銀聯カード」に対応。訪日中国人観光客が帰国後、日本のECサイトで買い忘れた商品やリピート購入をする際の決済障壁を解消し、日本の越境EC市場の拡大を物流・決済の両面から支援する。

リクルートライフスタイルが提供するPOSレジアプリ「Airレジ」が、中国最大級の決済サービス「Alipay(アリペイ)」に対応。2015年内のサービス提供開始を目指し、ビックカメラやパルコなどの一部店舗で試験導入を開始する。急増する訪日客に向けたインバウンド決済インフラの整備が進む。

中国発の二大モバイル決済サービス「Alipay(支付宝)」と「WeChat Pay(微信支付)」の海外展開戦略を解説。日本国内でのインバウンド市場獲得に向けた両社の動向や、決済手数料、加盟店開拓のロードマップなどを整理した資料スライドを交えて分析する。

大丸松坂屋百貨店が、訪日中国人観光客向けに「WeChat Pay」の導入を発表。2015年9月30日より心斎橋店や名古屋店など主要8店舗の化粧品売り場を中心に順次開始する。銀聯カードに加え、中国で浸透するスマホ決済をいち早く導入することで、急拡大する免税需要のさらなる囲い込みを狙う。

興業銀行とBCGが共同発表した報告書より、中国プライベートバンキング業界のネット化・デジタル化への移行を解説。富裕層(高資産層)の約80%がデジタル金融サービスを利用し、うち36%がオンラインでの資産運用商品の購入経験を持つなど、伝統的対面サービスからデジタル変革が進む実態に迫る。

中国最大のSNS「WeChat」の決済機能「WeChat Pay」の日本本格導入について解説。LINEの登録者数を遥かに凌ぐ規模を持つWeChatが、QRコード決済という中国で一般的なインフラを武器に日本へ進出する。訪日中国人の利便性を高め、インバウンドの「爆買い」をさらに加速させる起爆剤となるか。

日本で「爆買い」ブームを牽引する中国人留学生による「代理購入」の実態を解説。WeChatで注文を受け付け、決済サービス「Alipay」で入金確認後に商品を発送する仕組みを追う。ドラッグストアの人気化粧品や大衆薬が瞬時に売り切れる背景には、留学生らの小遣い稼ぎを超えたビジネスモデルがある。

テンセントのモバイル決済サービス「WeChat Pay」が日本に本格上陸。ネットスターズを通じ、訪日中国人観光客向けにQRコード決済を展開する。決済時の公式アカウント連携によるリピート促進や、Wi-Fi提供などのインバウンド集客施策が特徴。3年間で1万カ所への導入を目指す。

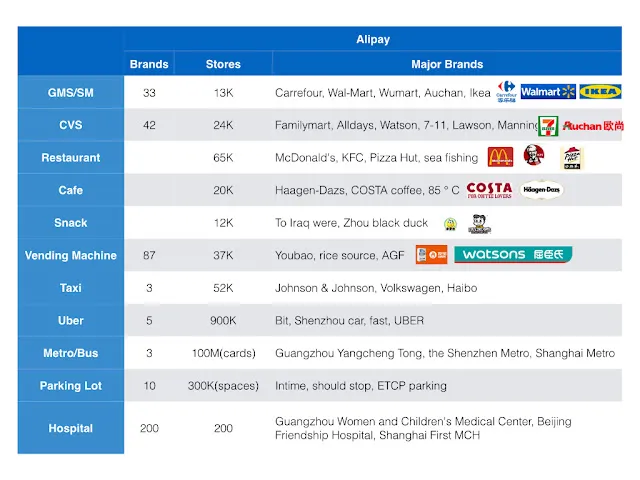

Alipay(アリペイ)のオフラインQRコード決済加盟店が30万店舗を突破。カルフールやウォルマートなどの大型スーパーから、ファミマやセブン、ローソンといったコンビニ、さらにはマクドナルド、KFC等の外食チェーンまで、中国全土の小売インフラを網羅した動向をまとめました。

Alipayの親会社が開始した個人信用スコア「芝麻信用(セサミクレジット)」が海外ビザの申請手続きに導入されました。一定のスコアを満たせば、煩雑な資産証明や在職証明が免除され、シンガポールやシェンゲン加盟国のルクセンブルクビザが手軽に申請できる革新的な仕組みを解説します。

アリババのジャック・マー会長が韓国でのAlipay現地化構想を表明。訪日・訪韓中国人向けの決済手段から一歩踏み出し、韓国現地パートナーとの連携によるローカル決済サービスの立ち上げと、それを支えるクラウド・ビッグデータ技術の強み、グローバル展開の狙いを解説します。

香川県企業の上海即売会レポートを基に、中国の若者世代(20〜30代)で急普及する対面式のスマートフォン決済(当面付)やQRコード決済の実態を解説。AlipayやWeChatの個人間送金、割り勘やO2Oマーケティング、デジタルお年玉などの先進事例を紹介します。

ホットペッパーグルメが、中国で3億人以上のユーザーを抱えるAlipay(アリペイ)アプリとの業務提携を発表。東京・大阪・京都の寿司やラーメンなどの飲食店情報や中国語メニュー、クーポンを事前提供し、増加する訪日中国人観光客のインバウンド消費獲得を目指す取り組みを解説します。

Facebookが米国でP2P個人間送金機能を開始したことを受け、先行する米国のVenmoや中国のWeChat Payとの比較検証を行います。旧正月の紅包(お年玉)機能で十億件の送金を記録したWeChatの成功と、欧米ユーザーのプライバシー懸念や保守的傾向などの心理的障壁を浮き彫りにします。

韓国のKB国民カード、LGユープラス、中国銀聯(UnionPay)の3社が業務提携を締結。韓国国内で発行されたUnionPayブランドのモバイルカードを用いて、中国全土の銀聯加盟店で非接触モバイル決済が可能になるという、アジア圏における初の国境を越えたモバイルフィンテックの挑戦を解説します。

テンセントが筆頭株主を務める中国初の完全オンライン民間銀行「WeBank(微衆銀行)」が深センで開業しました。WeChatの膨大なユーザー基盤と先端IT技術を組み合わせ、一般消費者向けの小口融資やネットショッピング向け個人金融サービスを提供する新たなビジネスモデルを紹介します。

中国銀聯(UnionPay)の海外事業を担う銀聯国際(UPI)が、中国人観光客の旺盛な海外消費を武器に世界進出を加速。韓国や香港などの主要渡航先でVisaやMastercardを上回るシェアを獲得し、現地住民向けの発行枚数も急増する銀聯エコシステムの最新動向を解説します。

アリババ系の決済サービスAlipayが、海外旅行者向けの「海外交通カード」電子購入サービスを開始しました。シンガポールやタイなどを対象に、アプリ上で購入し現地で実物カードに引き換え。外貨両替不要で、帰国後の残金返金も自動化された最新のインバウンド向け決済支援を解説します。

アリババ集団が旅行サービスの新ブランド「アリトリップ(去啊/Alitrip)」の立ち上げを発表しました。航空券やホテルの予約からAlipay(アリペイ)での決済、払い戻しまでをスマホで完結。急速に拡大する中国のオンライン旅行市場で、先行するシートリップに対抗する狙いを解説します。

中国国務院が銀行カード決済ネットワークの一般開放を決定。これにより、中国銀聯(UnionPay)による国内清算業務の独占体制が終了し、VISAやMastercardなどの外資系ブランドが独自に清算ネットワークを構築可能に。WTO公約を前倒しして進められる市場開放の狙いと影響を解説。

Alipayの親会社「小微金融サービスグループ」が、新社名「アント・フィナンシャル」として正式に設立。Alipay、余額宝、招財宝、準備中のマイバンクなど、傘下ブランドの統合とオープン金融プラットフォームの構築を進めます。株式40%を従業員に割り当てる革新的な組織構成も解説。

中国で急拡大するモバイル決済市場において、WeChat(微信)やAlipay(アリペイ)にマルチ対応する店舗向けPOS端末「WePOS」が登場しました。決済機能だけでなく、座席予約や注文管理、クーポン発行など、店舗のデジタル化(O2O)を包括的に支援するシステムの全貌を紹介します。

2014年の中国におけるQRコード決済市場の急成長と現状を解説します。中央銀行による一時的な規制を乗り越え、Alipay(アリペイ)とWeChat Pay(微信支付)の二大巨頭が牽引するモバイル決済の進化、コンビニや自販機、地下鉄広告などを通じたO2O施策の具体的な展開を紹介します。

『中国金融電子決済市場年間調査報告書』によると、福建聯廸(Landi)が2013年のPOS出荷台数220万台、シェア43.3%で6年連続の中国首位を堅持。日本を上回り欧州に匹敵する中国決済市場の現状と、同社が多様なニーズを満たす新製品で築く優位性を解説します。

韓国政府の発表データによると、2014年上半期に韓国を訪れた中国本土観光客のクレジットカード決済額が2兆5500億ウォン(約2600億円)に達し、外国人全体の52.8%を占める圧倒的1位を獲得。かつて首位だった日本人観光客を大きく上回り、主役が交代した背景を分析します。

テンセントのWeChatが実店舗向けの決済サービスを本格化させ、Alipayの牙城に挑みます。ユーザーがQRコードやバーコードを提示して支払う「対面支払い」機能の仕組みと、Dairy QueenやSinopec(中国石化)など大手チェーンを巻き込んだ加盟店拡大の動きを解説します。

Alipayのモバイルアプリ「アリペイウォレット(支付宝銭包)」が開発者向けオープン型プラットフォームを開放。決済、QRコード、クーポン、会員システムなど7項目約60種類のAPIを提供し、有効ユーザー1億人超のビッグデータと顧客リソースを活用した高効率なビジネス構築を支援します。

百度(Baidu)がモバイル決済・投資アプリ「百度銭包」をリリースし、AlipayやWeChat Payが先行する市場に参入。年利5%を超える高利回りなネット金融商品の急拡大と、銀行の資金繰りへの懸念から中国人民銀行が検討を始めた規制強化の背景を詳しく解説します。

銀聯国際(ユニオンペイ・インターナショナル)が世界約20カ国・地域の40空港で大規模キャンペーンを開始。62から始まる銀聯カード保有者を対象に、両替手数料の免除やロッテ免税店などでの最大10%割引を提供。海外旅行者を取り込む銀聯のグローバル拡大戦略を解説します。

中国人民銀行による一時停止要請の報道がありながらも、Alipay(アリペイ)は広州のセブン-イレブン約300店舗でバーコード決済の稼働を開始。デパートや小売チェーンへのさらなる拡大を進め、現地決済インフラとしての足固めを狙うモバイル決済普及の最前線をレポートします。

中国人民銀行が、Alipayやテンセントなどが進める対面型のQRコード決済やバーチャルクレジットカード業務の一時停止を通達。実名登録の不備や取引安全性への懸念が理由とされ、同時にサードパーティ決済の利用限度額規制案も浮上。急成長するインターネット金融の規制強化の動向を解説します。

中国銀監会がアリババやテンセントを含む民間企業による「民間銀行」設立の試行プランを公表。共同発起人制度を採用し、リスク自己負担や差別化された市場戦略を基準に選定。国有銀行が支配的な中国の金融市場で、IT大手が巻き起こす金融イノベーションの全貌を解説します。

テンセント傘下のWeChatが、決済機能「WeChat Pay」のAPIを全面的に一般公開することを発表。これによりO2O戦略の核となるモバイル決済インフラを強化します。公式認証を通過した企業向けに開放され、オンライン・オフラインを融合した新たな決済エコシステムの構築が加速します。

中国人民銀行の2013年決済報告書に基づき、件数で212%増、金額で317%増を記録したモバイル決済の爆発的成長を分析。銀行カードの発行枚数が42億枚を突破し、北京・上海を中心にクレジットカード普及が進むキャッシュレス黎明期のデータを概説します。

中国の上海自由貿易試験区にて、サードパーティ決済事業者によるクロスボーダー人民元決済の試行事業が開始。銀聯や快銭などの決済事業者と銀行が提携し、消費者は両替手数料なしで海外ECショッピングが可能になります。レート変動リスクを抑え、貿易プロセスの効率化を目指す取り組みを解説します。

中国銀聯の決済子会社である銀聯商務は、300万台のPOS端末データと中信銀行のオンライン審査システムを連携させた「POSオンライン融資」を開始。2013年の融資額は15億元を超え、中小事業者の資金調達を自動化・無担保で支援するビッグデータ活用型金融の全貌を解説します。

アリババ傘下のアリペイが香港の交通系決済カード「オクトパス(八達通)」と提携し、タオバオでのNFC決済サービスを開始。コンビニなど実店舗での決済に加え、EC分野でも香港での存在感を高めます。スマートフォンのNFC機能を用いた、香港初のオンライン支払いサービスの全貌を解説します。

中国の春節(旧正月)を揺るがしたテンセントの「電子紅包(デジタルお年玉)」ブームを分析。伝統的な習慣をモバイル決済の普及に利用したバイラルマーケティング戦略と、AlipayやSina Weiboとのユーザー奪い合いの裏側を解説します。

中国のアリペイ(Alipay)が春節の観光シーズンを狙い、香港や台湾での「海外O2O」モバイル決済サービスを急拡大。コンビニや百貨店でのバーコード決済導入と、その後の韓国を含むアジア展開に向けた戦略を解説します。

ビザ(VISA)中国が、中国のサードパーティ決済事業者向けオンラインアクワイアリング認定プログラム「QSP」のライセンス取得業者リストを公表。銀聯を介さない独自のネットワーク拡大に向けた各決済事業者の動きを整理します。

中国の決済二大巨頭、AlipayとWeChat Payがネット金融分野で本格的に激突。Alipayの「余額宝」残高が2500億元(約4.5兆円)を突破した直後、テンセントはWeChat内でMMFを購入できる「理財通」をローンチし即日完売。両社の資産運用サービス競争を詳報します。

中国の実店舗決済を支配する中国銀聯(UnionPay)のPOSシステムと、その独自の手数料按分モデルを解説。アクワイアラーとイシュアーの配分構造や、VISA・Mastercardといった国際ブランドとの決済スキームの違いを比較分析します。

中国のデビットカード決済ネットワーク「中国銀聯(UnionPay)」の世界的な加盟店拡大戦略を解説。圧倒的なリアル加盟店数の一方で、オンライン決済市場ではAlipayやTenpayの後塵を拝する銀聯の課題と現状を分析します。

アリペイが提供する個人向けMMF投資サービス「余額宝(ユエバオ)」の残高が、2014年1月15日時点で2500億元(約4.5兆円)を突破し、顧客数は4900万人を超えました。わずか15日間で残高が35%急増するなど、驚異的な成长を遂げています。

2013年末から始まった、中国の決済二大巨頭「Alipay」と「WeChat Pay」によるオフライン決済市場を巡る激しい攻防戦。配車アプリへの巨額投資から、飲食店や映画館への導入まで、モバイル決済の覇権争いを詳報します。

配車アプリ「滴滴打車」がWeChat Payを導入し、開始わずか3日間で運賃決済件数が10万件を突破。乗客と運転手の双方に1回10元(約170円)のインセンティブを提供する巨額キャンペーンの舞台裏と、その爆発的な送客効果を報じます。

上海自由貿易試験区にて、公式の越境ECテストプラットフォーム「跨境通」が正式にスタート。並行輸入や海淘(個人輸入)が主流だった市場に、正規品保証を強みとする国家公認プラットフォームが参入した意義と、配送期間や価格面での課題を分析します。

中国のリアル店舗で激化するAlipayとWeChat Payの加盟店獲得競争。ECの爆発的成長に直面した伝統的小売業がモバイル決済を導入し、O2Oシフトを進める中、百貨店やアパレル店を舞台に繰り広げられる両社の覇権争いの行方を解説します。

北京のタクシー5000台以上で「アリペイ(支付宝)」によるモバイル決済が導入されました。乗客はQRコードをスキャンして数秒で支払いを完了でき、運転手は偽札リスクから解放されます。杭州や深センなど主要都市へも拡大しており、アリペイのオフライン決済における重要なマイルストーンとなりました。

中国の都市部におけるモバイル端末の所有状況や、2013年当時のモバイル決済方法のシェア、モバイル端末での購入品ランキング、決済の拡大分野など、中国モバイル決済市場の黎明期における基礎データをまとめたレポートです。

2013年の中国モバイル決済市場は前年比5倍以上の8000億元(約13兆円)規模へ爆発的成長。アリペイ(アリババ)とWeChat決済(テンセント)による業界主導権争い、伝統的金融大手「中国平安」の参入、オフライン決済やモバイル投信(余額宝)の最新動向を徹底解説。

「アリペイウォレット」が、約800円の格安音波決済レシーバーを武器にオフライン決済市場の開拓を加速。銀泰百貨店に続きセブン-イレブンや大学、さらに香港や台湾へ導入。中小個人商店のロングテール層獲得を視野に入れた戦略と、都市部での認知度向上の取り組みを追います。

中国百貨店大手の銀泰商業とアリペイ(Alipay)が戦略的提携。全国の店舗レジにて「アリペイウォレット」によるスマホ決済を導入。QRコード決済に加え、ネットワーク不要でレジのマイクに音を聞かせるだけで3秒決済が完了する「音波決済」機能の仕組みと導入効果をレポート。

中国大手通信キャリアの中国電信(チャイナテレコム)が、モバイル決済ブランド「翼支付(Bestpay)」を軸にインターネット金融分野へ本格参入。個人向けの電気・ガス料金支払いや送金に加え、大手保険会社と連携したクロスボーダー資金清算や代理販売など、B2B金融市場を狙う戦略に迫ります。

中国国家外貨管理局が「アリペイ(Alipay)」や「快銭(Bill99)」などサードパーティ決済事業者17社に対し、クロスボーダー決済業務のパイロットライセンスを初めて付与。銀行を経由しない直接的な外貨決済が可能になり、中国の越境EC市場に与える影響を解説します。

中国民生銀行が、アリババの電子商取引モール「淘宝網(タオバオ)」上でダイレクトバンク業務を開設。アリペイ(Alipay)口座との連携により、ユーザーは銀行口座を新規に開くことなくタオバオ内で民生銀行の金融サービスや資産管理商品を購入可能となる革新的な取り組みを追います。

中国最大手の決済サービス「アリペイ(Alipay)」が、中国鉄路の公式予約プラットフォーム「12306」におけるオンライン決済事業者として入札を落札。高負荷な旧正月(春運)のアクセス集中に耐える決済インフラの導入背景とユーザーの期待について解説します。

アリペイ(Alipay)の親会社が再編され、新組織「小微金融サービスグループ(後のアントグループ)」が設立。創業者のジャック・マー氏の出資比率を約7%へ引き下げ、60%を外部の戦略的投資家へ、40%を社員に分配する資本整理の背景と影響を解説します。

アリババ傘下の「淘宝網(タオバオ)」が、ECプラットフォームとして中国で初めて金融商品のオンライン販売ライセンスを取得。17社の投資信託会社と提携し、普段のネット通販と同じ感覚で投信や保険、理財商品を購入できる新たなネット金融の仕組みを解説します。

深センの交通ICカード「深セン通」が、小売店での少額決済事業において決済ライセンス未取得による金融ルール違反を指摘された問題。中央銀行である中国人民銀行と地方交通局の主導権争いから、中国における交通系ICカードの商業展開と規制の壁を考察します。

中国のサードパーティ決済大手アリペイ(Alipay)やテンペイ(Tenpay)が提供するクレジットカード返済サービス。PC版での手数料有料化の動きと、その背景にある決済代行業者の負担増、さらにユーザーを「無料のモバイルアプリ」へ囲い込もうとする戦略について解説します。

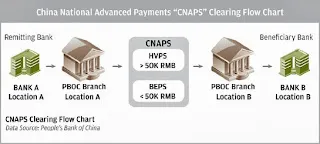

中国人民銀行が3年の歳月をかけて開発した決済清算システム「第二世代CNAPS(HVPS/BEPS等)」が正式に稼働。処理機能の上海集中化やオンライン銀行間決済システムの強化など、中国金融インフラの大規模アップグレードを解説。

中国移動が北京交通局と提携し、北京のバスや地下鉄でNFC-SIMカードを用いたモバイル決済服务を開始。NFC対応端末と専用SIMにより、電源オフ時でも支払いが可能となる次世代の公共交通決済の仕組みをレポートします。

中国No.1メッセージアプリ「WeChat(微信)」が、北京の地下鉄駅で自動販売機と連携したオフラインQRコード決済の実証実験を開始。すべての飲料がわずか1元(約20円)になるキャンペーンを通じ、日常的なモバイル決済の普及を図る同社のO2O戦略を追います。

中国の決済大手アリペイ(Alipay)が、銀聯(UnionPay)との対立激化を受けてオフラインPOS決済事業からの撤退を発表。銀聯の独占姿勢強化に対抗し、主力のオンライン決済へリソースを集中させる戦略的撤退の背景と、今後の中国決済市場への影響を解説します。

Alipay(アリペイ)が自販機大手11社と提携し、自動販売機のキャッシュレス・スマホ決済対応を本格化。自販機メーカーとの提携による出荷時標準搭載や、地下鉄自販機での普及見通しについて解説します。

中国で3億人以上のユーザーを抱え、日常生活のインフラとなった対話アプリ微信(WeChat)の特徴を徹底検証。位置情報を利用した「附近的人」やクローズドSNS「朋友圈」、LINEとの違いについて北京電通の知見を交えて解説します。

Alipay(アリペイ)が計画するバーチャルクレジットカード機能「信用決済(クレジット決済)」の概要を解説。アリババのビッグデータを活かした個人与信と、モバイル決済の決済成功率を引き上げるための戦略を紐解きます。

中国のオンライン決済大手YeePay(易宝支付)が、LBS(位置情報サービス)大手のルークネットワークと提携。中小店舗向けにPOS手数料を無料にする決済マーケティングソリューション「Duolabao(哆啦宝)」の実態を紐解きます。

中国銀聯(UnionPay)が国際金融サービス会社Geoswiftと提携。MITやコーネル大学など米国300以上の名門大学で銀聯カードを用いたクロスボーダー学費オンライン決済を可能にした背景とグローバル展開を解説。

2013年8月に登場し、モバイル決済大国中国の転換点となった「WeChat 5.0」のアプリ内決済フローを詳細解説。銀行カードの紐付けからSMS認証、暗証番号入力による決済完了までのステップを紹介します。

Alipay(アリペイ)を通じたクレジットカード返済件数が2013年上半期に前年同期比の約6倍に急増。銀行の物理店舗網が少ない地方都市で、アリペイが如何にクレジットカード支払いの主要チャネルへと成長したかを解説します。

2013年当時、中国で急成長を遂げていた商業プリペイドカード決済業界のビジネスモデルを分析。発行事業者が得る莫大な顧客預かり金の利息や、加盟店からの高い手数料、さらには運用投資による不透明な利益構造の実態に迫ります。

Alipay(アリペイ)が個人向け小額理財サービス「余額宝」をリリース。口座内の待機資金をMMF(マネー・マーケット・ファンド)で運用し、銀行預金を上回る利回りと高い流動性を実現。中国のモバイル決済とネット金融が融合した革新的サービスの仕組みを解説します。

テンセントが対話アプリ微信(WeChat)の公式アカウント向けに決済機能をテスト導入。決済プラットフォームTenPay(財付通)との融合により、メッセージから直接購入が完了するEC革命の仕組みと、先行するアリペイへの挑戦を追います。

2013年、中国移動(チャイナモバイル)と中国銀聯(UnionPay)が北京や上海などで開始したNFC対応SIMカードによる非接触決済サービス。おサイフケータイ類似技術の導入状況や、銀行連携による普及戦略を解説します。

2013年、中国人民銀行が海外クレジットカード大手のマスターカードと中国決済ベンダーEZLink(捷銀)による人民元建て仮想カード発行提携を停止させた件を解説。中国決済市場における外資参入への障壁と規制の背景に迫ります。

中国移動(チャイナモバイル)と中国銀聯(UnionPay)によるタッチ決済サービス「QuickPass(闪付)」の本格導入計画を解説。NFC技術を駆使した交通系カードや銀行カードの統合、全国130万台にのぼる対応端末の整備状況に迫ります。

2000年代半ばから中国で指紋認証を用いた決済サービス「指付通」を展開した立佰趣(Live By Touch)のビジネスモデルを解説。カードもスマートフォンも不要で、指一本で決済を完了する独自の生体認証インフラと銀行提携の仕組みに迫ります。