フィンテックの台頭とその社会的影響

「フィンテック」という言葉が一世代前に誕生して以来、金融とテクノロジーの融合は、今や数十億人の日常生活に不可欠な存在となりました。過去20年間にわたり、フィンテック業界は画期的なイノベーションとその社会実装 of 波を次々と巻き起こしてきました。

従来の金融機関が抱えていた煩雑な手続き(摩擦)を解消し、優れたデジタル体験を提供することで、これまで銀行口座を持てなかった層(アンバンクド)や、十分な金融サービスを受けられなかったセグメントに対して、新たな門戸を開いたのです。この業界の今後の展望を読み解くためには、そのこれまでの進化の軌跡と、今後の牽引力となる構造変化に目を向ける必要があります。

2020年〜2022年:急成長と市場の熱狂

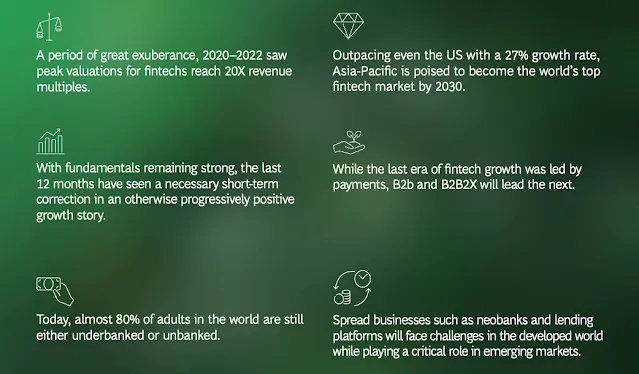

2020年から2022年にかけては、フィンテック企業にとって大きな転換期となりました。この時期、市場の熱狂はピークに達し、多くのフィンテックスタートアップの評価額は売上高倍率(PSR)で20倍を超える水準に達しました。

地域別で見ると、特にアジア太平洋地域(APAC)の成長が顕著であり、年間平均成長率(CAGR)で米国を上回る27%を記録。2030年までに、同地域が世界最大のフィンテック市場に躍り出ることが確実視されています。

最新のBCG予測によると、世界のフィンテック年間収益は2030年までに現在の約6倍にあたる1.5兆ドル(約225兆円)規模に達する見込みです。これは、世界の金融サービス総市場の約25%(4分の1)をフィンテックが占めるようになることを意味しています。

金融サービスの主流派へ:パンデミックがもたらした行動変容

新型コロナウイルス(COVID-19)の世界的流行は、デジタル金融サービスの普及を一気に加速させました。非接触決済やオンライン手続きの必要性が高まったことで、現在、世界には約32,000社ものフィンテック企業が存在するまでに成長しています。

過去10年間で、フィンテックセクターには5,000億ドル以上の投資資金が流入し、2019年以降は世界のベンチャーキャピタル(VC)投資総額の約20%を占める主要セクターであり続けました。

しかし、2022年4月以降は、主要国における金利上昇と資金調達コストの上昇に伴い、フィンテック企業の平均評価額はピーク時から60%以上急落しました。新規の資金調達額も43%減少するなど、一時的な冬の時代を迎えています。とはいえ、この市場の調整は、長期的な成長ストーリーにおける健全な「軌道修正」に過ぎないというのが業界の一般的な見方です。

持続可能な成長へ:フィンテックが目指す新たな戦略

現在のフィンテック企業は、単なる「規模の拡大」や「ユーザー数の獲得」から、ユニットエコノミクス(顧客1人あたりの収益性)の改善へと舵を切っています。基本に立ち返り、収益性と回復力(レジリエンス)を兼ね備えた強固な事業基盤を再構築するフェーズに移行しているのです。

今後のフィンテック市場を方向付ける重要な潮流として、以下の5つのポイントが挙げられます。

-

決済中心の時代からの脱却(B2CからB2B2Xへ) かつてのフィンテックはデジタル決済や送金アプリが成長の主役でしたが、これからの時代はB2B2X(Business-to-Business-to-Any)およびB2Bモデルが市場をリードします。他社のサービスに金融機能を組み込む仕組みが主流になります。

-

組み込み型金融(Embedded Finance)の爆発的普及 小売、モビリティ、ヘルスケアなど、あらゆる非金融事業者のアプリケーションに金融サービスが溶け込んでいきます。例えば、配車大手のUberがドライバー向けに提供するデビットカードや即時決済、キャッシュバック機能などはその典型例です。

-

新興国市場における巨大な成長余地 世界人口の半数以上が依然として十分な金融サービスを受けられていないため、中東、アフリカ、東南アジアなどの地域では、デジタルバンクやモバイル決済による金融包摂(ファイナンシャル・インクルージョン)が大きなビジネスチャンスを生み出します。

-

金融機関のDXとデジタル利用の拡大 現在、銀行業界全体のデジタル利用率は約39%に留まっており、他の主要産業と比較してもまだデジタルトランスフォーメーション(DX)の余地が大きく残されています。

-

最先端テクノロジーの統合 生成AI(Generative AI)による顧客対応のパーソナライズ、APIによるオープンコネクティビティ、分散型台帳技術(DLT)やブロックチェーンを活用した安全な取引インフラの構築など、技術的な進化がイノベーションの土壌を豊かにし続けています。

キーワード解説:B2B2X(Business-to-Business-to-Any)とは?

B2B2Xモデルでは、フィンテック企業がエンドユーザーに直接アプローチするのではなく、中間の非金融企業(Business)にAPIやホワイトラベルの金融ソリューションを提供し、その企業が抱える膨大な顧客(X = 消費者や他企業)に対して金融価値を届けます。

この代表格が「組み込み型金融」であり、IoTデバイスの普及や顔認識などの高度な生体認証と組み合わせることで、日常生活や購買行動の背後で「意識させない決済・金融体験」が実現しつつあります。今後、レジカウンターでの支払いやマニュアルでの保険加入といったプロセスはさらに自動化され、クロスセル率の向上が期待されます。

コメント

...