中国の金融規制当局である中国人民銀行(中央銀行)の新たな規定により、電子口座を含む個人の銀行口座の管理体制が従来の2区分から3区分へと細分化されました。

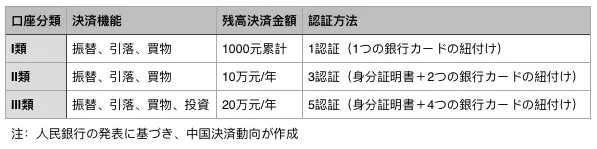

この新たな分類において、「I類銀行口座」は従来の対面での強固な実名確認を経たフル機能の口座であり、銀行が提供するすべての金融業務に対応します。

一方、オンライン等で開設可能な「II類銀行口座」と「III類銀行口座」は、簡易的な実名確認に基づく口座と位置づけられています。今回の変更のポイントは、これらII類およびIII類口座においても、従来は認められていなかった小口の消費行動や決済支払いが可能となった点です。さらに、II類口座では預金業務に加え、理財商品(中国の資産運用商品)などの投資も行えるのが大きな特徴です。

なお、それぞれの口座タイプには利用限度額が設けられており、II類銀行口座の1日あたりの引出限度額は1万元(約20万円)、III類銀行口座は1,000元(約2万円)となっています。

さらに、サードパーティ決済サービス側でも規制が厳格化されます。WeChat Pay(微信支付)やAlipay(支付宝)のアカウントにおいては、I類口座に紐付けられた状態で所定の身分証明書による本人確認を行わない限り、累計1,000元(約2万円)以上の買い物ができなくなります。

また、III類口座で年間の利用枠が20万元(約400万円)を超える場合、WeChat PayやAlipayのアプリ内チャージ残高(残高決済)からの支払いができなくなり、紐付けた銀行カードからの直接決済に切り替える必要があります。これは日常的に多額のモバイル決済を利用する一般ユーザーや店舗にとって、極めて大きな影響を与えることになりそうです。

コメント

...