2019年前後、日本のキャッシュレス決済比率は約20%にとどまっていました。政府は「キャッシュレス・ビジョン」において、2025年までにキャッシュレス決済比率を40%へ引き上げ、将来的には世界最高水準の80%を目指すというロードマップを掲げていました。

その牽引役となったのがQRコード決済です。2018年末にPayPay(ペイペイ)が実施した「100億円キャンペーン」を皮切りに、LINE Pay、楽天ペイ、d払い、au PAYなどによる激しいシェア争いが幕を開けました。

しかし、消費者が「財布を持たずに外出できる(どこでも使える)」と実感するために必要な加盟店網とは、具体的にどの程度の規模なのでしょうか。その条件と技術的な障壁を分析します。

加盟店開拓における「数字のトリック」と現実的な加盟店数

決済事業者が発表する「加盟店数100万カ所」といった数字は、時として実態と乖離していることがあります。それは、自動販売機やコインパーキングの1台ずつ、あるいは特定の決済代行ネットワークに接続されている潜在的な店舗数を含んでいるためです。

消費者が「どこでも決済できる」とストレスなく認知するための、現実的な加盟店開拓のターゲットは、以下のようなステップに分解できます。

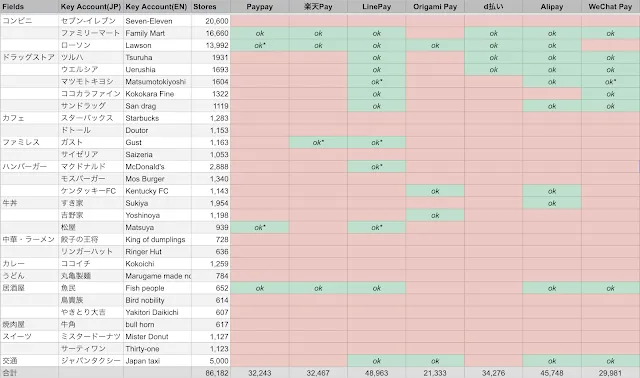

- 主要コンビニエンスストア3社:全国に約5万5,000店舗。ここを抑えるだけで、日常の少額決済のカバー率は劇的に跳ね上がります。

- 大手外食・小売チェーン:都市部の消費者が日常的に利用する主要ブランド(ドラッグストア、ファストフード、居酒屋チェーンなど)を網羅すると、合計で約2万〜3万店舗。

- 都市部の主要交通網・スーパー:ここに各地域の主要な鉄道路線やスーパーマーケットを加えれば、消費者の「日常の動線」はほぼカバーできます。

つまり、やみくもに何百万もの個人商店を開拓するよりも、まずは**約10万店舗の「日常利用頻度が極めて高い場所」**を完璧にカバーすることが、消費者にとっての「キャッシュレス社会」の実感に直結します。

普及モデルの分水嶺:MPM(読み取り)とCPM(提示)

QRコード決済を店舗に導入するアプローチには、大きく分けて2つの技術的アプローチがあり、それぞれに店舗側のハードルが異なります。

① MPM(Merchant Presented Mode:店舗提示型)

店舗側が用意した固定のQRコード(紙に印刷されたものなど)を、顧客がスマートフォンのカメラで読み取る方式。

- メリット:店舗側は専用端末の導入が不要で、レジシステムの改修も不要。紙を1枚置くだけで導入できるため、個人商店や屋台に最適。

- PayPayの戦略:PayPayは営業部隊を全国に配備し、決済手数料無料(当時)を武器にこのMPM方式の卓上QRコードを個人商店へ急速に浸透させ、加盟店数を爆発的に増やしました。

② CPM(Customer Presented Mode:利用者提示型)

顧客がスマートフォンの画面上にQRコード・バーコードを表示し、店舗側の専用リーダーやPOSレジで読み取る方式。

- メリット:決済が非常にスピーディーで、店舗側での売上管理や二重決済防止が容易。セキュリティも高い。

- 店舗側の課題:大手チェーン店では、既存のPOSシステムと決済ゲートウェイをシステム連携するための大規模な「POS改修コスト」が必要になります。

【展望】その後の日本の決済市場の収束

2019年当時は「乱立期」にあり、どのサービスが生き残るか不透明でしたが、その後の歴史は明確な結末を示しています。

PayPayは、圧倒的な営業力によるMPM加盟店の拡大と、ヤフー(現LINEヤフー)およびソフトバンクグループの総力を挙げた還元キャンペーンにより、国内最大のQR決済プラットフォームの地位を確立しました。

かつて最大のライバルであったLINE Payは、Zホールディングス(現LINEヤフー)の傘下に入った後、2025年までに日本国内でのサービスを順次終了し、PayPayへ一本化・移行することが発表されています。

中国においてAlipayとWeChat Payの2大エコシステムへ収束したように、日本のQRコード決済市場もまた、決済手数料の無料化期間の終了やシステム維持コストの壁を経て、圧倒的なシェアを持つ「PayPay」と、携帯キャリア・ポイント経済圏(ドコモのd払い、楽天ペイ、KDDIのau PAY)に統合・整理されていく形となりました。

情報源:独自分析

コメント

...