中国のモバイル決済市場は、QRコードやバーコードを用いた「バーコード決済」によって支配されています。スマートフォンで読み取るだけで完了する手軽さがある一方、その簡便性を突いたセキュリティリスクも顕在化しています。2017年には、不正なQRコードを用いた詐欺被害総額が約9,000万元(約15億円)に達したと報告されました。

このような背景から、中国人民銀行(PBOC)は2017年12月25日、バーコード決済サービスを標準化・管理するための新規制を発表し、2018年4月1日から全面的に施行しました。

今回の新規制は、決済セキュリティおよび業界の健全化に関する以下の5つの側面に焦点を当てています。

- 事業ライセンスの義務化:非銀行系の決済サービス事業者(サードパーティ決済代行業者)がバーコード決済サービスを提供するにあたり、対応する決済業務ライセンス(インターネット決済業務ライセンスなど)の取得を必須としました。

- 清算ルートの適正化(直連の禁止):銀行と決済代行会社が直接ネットワークを接続し、独自のルートで清算(クリアリング)処理を行うことを禁止。中国人民銀行の決済システム、または合法的な清算機関(「網聯(ワンリェン)」など)を経由した一元的な清算・セットルメントを義務付け、資金の流れを透明化しました。

- 業務範囲の制限:決済代行会社は、決済以外の金融業務(証券、保険、ローン、資産管理、保証、通貨両替、現金預金・引き出しなど)を無認可で行うことを禁止されました。

- 公正な市場競争:銀行および決済機関は、クレジットカードの決済手数料(インターチェンジフィー)などを参考に合理的な手数料を設定する必要があり、競合他社を不当に排除したり、市場を歪めたりするための過度な補助金キャンペーンやダンピング(価格破壊)は禁止されました。

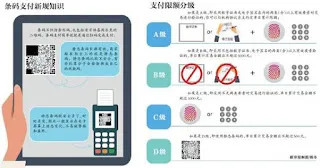

- 認証レベルに応じた取引限度額の設定:セキュリティ認証(トークン、暗号化チップ、生体認証、静的コードなど)の検証強度に応じて、決済取引の1日あたりの上限額を段階的に設定しました。

この規制により、一部の決済フローで消費者が認証を追加する手間が生じる可能性はあるものの、多くの場合、アカウントの初期設定を完了していれば普段通りのシームレスな決済体験が維持されます。

消費者に最も身近な変化は、店頭に提示されている印刷された「静的QRコード」をスマホでスキャンして支払う際、セキュリティ上の制約から「1日あたり500元(約8,500円)」の上限が課された点です。しかし、中国人民銀行の統計によれば、バーコード決済全体の約95%は500元未満の小口決済であり、2017年上半期の平均取引金額は1回あたり108元(約1,800円)であったため、大多数の市民の日常生活に大きな不便はありません。

これは、中国のバーコード決済業界における初の統一的かつ本格的な法規制です。それまでは明確な資格要件なしに参入できていたグレイゾーンが排除され、正規ライセンスを保有する事業者のみが事業継続を許されることになりました。これにより、Alipay(支付宝)やWeChat Pay(微信支付)などの最大手プラットフォームも一定の影響を受け、ルールの適応を迫られています。

今回の新規制は、モバイル決済規制の終わりではなく始まりに過ぎません。今後、より詳細な手数料の引き上げ・引き下げ基準、競争キャンペーンへの介入、技術的な暗号化基準など、フォローアップとなる規制が次々と整備されると予測されています。

情報源:Kapron

コメント

...