実店舗決済における銀聯POSシステムの仕組みと特徴

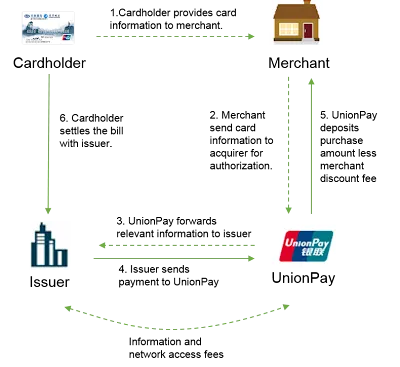

中国のリアル店舗における決済市場では、中国銀聯(UnionPay)のPOSシステムが事実上の標準インフラとして稼働している。この決済システムは、VISAやMastercardといった国際カードブランドが採用する標準的な「4部構成モデル(イシュアー、アクワイアラー、カードブランド、加盟店)」とは異なる独自の構造を持つ。

最大の特徴は、銀聯自身が決済ブランドの運営組織(ネットワーク)であると同時に、自社子会社である「China UnionPay Merchant Services(銀聯商務)」を通じて、自らアクワイアラー(加盟店獲得・契約業務)としても深く関与している点である。

銀聯商務が直接アクワイアリングを行うモデル

銀聯商務が直接アクワイアラーとなる場合、加盟店が支払う決済手数料は、カード発行会社であるイシュアー(カード発行銀行)と、銀聯グループ(銀聯商務およびUnionPay Dataなど)の間で分配される。この際の手数料按分比率は基本的に**7対3(イシュアー:銀聯側)**となる。

実店舗での決済プロセスは以下の通り。

- カード読み取り:消費者が商品・サービスの支払いに銀聯デビットカードまたはクレジットカードを提示し、加盟店のPOS端末でスキャンする。

- 情報の送信:POS端末から読み取られた取引データが、銀聯ネットワークを経由して消費者の銀行(イシュアー)に送信される。

- 承認リクエスト:イシュアー(銀行)が残高や利用枠を確認し、取引を承認したデータを銀聯ネットワーク経由で加盟店端末へ返す。

- 決済完了:承認通知を受け取った加盟店で決済が確定し、消費者の口座から即時に代金が引き落とされる。

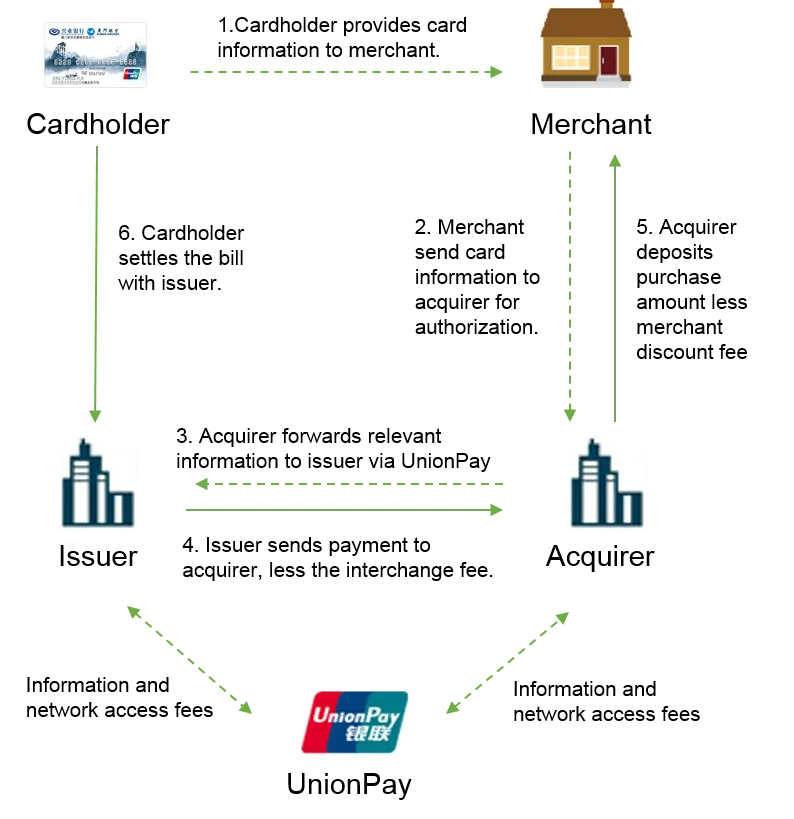

銀聯が純粋な決済ネットワークとして機能するモデル

銀聯が直接アクワイアリングを行わず、各商業銀行や独立決済代行業者(ISO)がアクワイアラーの役割を担うケースもある。

このモデルでは、加盟店の新規開拓やPOS端末の運用・保守は商業銀行やISOが行い、決済データの処理のみに銀聯のネットワークが使用される。この場合の手数料按分比率は**7対2対1(イシュアー:商業銀行/アクワイアラー:銀聯)**となる。

国際カードブランドとの決済・手数料モデルの比較

VISAやMastercardといった従来の国際ブランドと銀聯の最大の違いは、決済バリューチェーンにおける役割の垂直統合度にある。

-

VISA/Mastercardの場合 ブランド組織は基本的に決済ネットワークの運営とライセンス管理のみに特化しており、アクワイアリング(加盟店開拓)やPOS端末の設置などはすべて外部の提携銀行やライセンスを持つ専業アクワイアラーが担う。そのため、手数料は「イシュアー」「アクワイアラー」「ブランドネットワーク」の3者でそれぞれのトランザクションに応じて個別に配分され、一般的に顧客口座を保持するイシュアーが最大の割合(インターチェンジ手数料)を獲得する。

-

中国銀聯(UnionPay)の場合 銀聯がブランド組織とアクワイアラー(銀聯商務)の両方の役割を垂直統合的に担うことで、手数料分配のフローを単純化し、中国国内でのPOSインフラの爆発的な展開を支えた。中国政府の後押しもあり、手数料を低く均一に抑えることで実店舗へのキャッシュレス決済浸透を劇的に早めた一方、イシュアー(銀行)主導 of 利益配分モデルを堅持することで、銀行側の銀聯カード発行意欲を極めて高く維持することに成功した。

コメント

...