2002年の「中国銀聯(UnionPay)」設立により、中国の決済業界は電子化の発展段階に入りました。続いて2004年に「Alipay(アリペイ / 支付宝)」が誕生したことで、第三者決済(ノンバンク決済)業界が急速に成長。オンライン決済、モバイル決済、加盟店開拓(アクワイアリング)など多岐にわたる決済ルートが誕生しました。

日本のクレジットカード決済網「CAFIS」などによる安定した決済インフラとは異なり、中国では国策によるインフラ整備から始まり、その後アリババやテンセントといったメガテック企業が清算ルートを迂回してモバイル決済網を構築するという、独自の破壊的イノベーションが進展してきました。

決済業界発展の歩み(3つの段階)

中国における決済業界の発展は、大きく以下の3つの段階に分かれます。

- 「金カードプロジェクト(金卡工程)」の実施(1993年6月〜) 国務院は電子マネーの発展を目的として、電子情報によるオンライン振込と電子カードの流通を可能にする国家プロジェクトを推進。中国の金融現代化とインフラ運営効率の向上に大きく貢献しました。

- 中国銀聯(UnionPay)の設立(2002年3月〜) 国内の銀行カード協同組織である「中国銀聯」が上海に設立され、全土で統一された銀行間ネットワークと業務技術規格が整備されました。

- 第三者決済機関の台頭(2004年〜) Alipay等のノンバンク決済サービスの出現により、銀行主導の市場構造が変化。その後、多様な決済プレイヤーが乱立し、電子決済市場が急膨張しました。

規制面では、2010年に中国人民銀行が「非金融機関決済サービス管理弁法」を公布。ライセンス未取得の決済代行を禁止しました。さらに2015年には「非銀行決済機関ネット決済業務管理弁法」が公布され、決済口座の分類と限度額の管理、監督が強化されました。

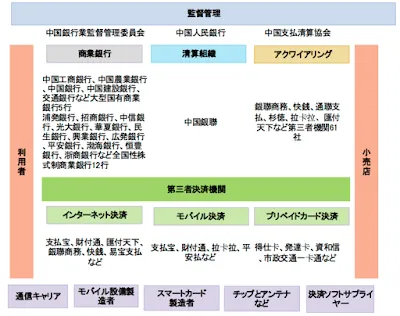

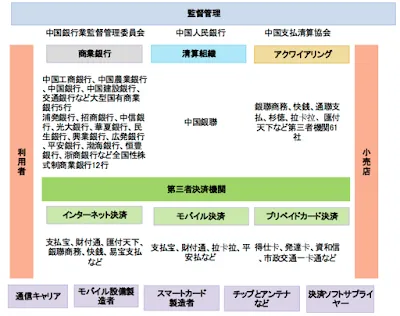

決済業界のセクターと構成

中国の決済業界は、大きく3つのオンライン・オフライン業務で構成されています。

オンライン決済

PCやタブレットを通じたインターネット経由の決済です。

- ネットバンキング決済:商業銀行が運営主体で、取引規模は最大です。

- 第三者インターネット決済:AlipayやTenpay(微信支付のバックエンド)などが提供。オンラインECの成長に伴い年率50%以上のペースで拡大し、取引規模は8兆元を超えました。

モバイル決済

スマートフォン等のモバイル端末を用いた決済で、「リモート決済(EC等)」と「近接決済(QRコード・NFC等)」に分かれます。 AlipayやWeChat PayによるQRコード決済方式が現在圧倒的な優位性を占めており、従来のモバイルバンキング(商業銀行提供)の成長率を大きく引き離しています。

アクワイアリング(加盟店開拓)

実店舗に配置されたPOSレジ端末を通じてデビットカードやクレジットカード、スマホ決済を取り扱う業務です。手数料は原則として「カード発行銀行:アクワイアラ:清算組織(銀聯)=7:2:1」の比率で配分されますが、第三者決済機関の参入により手数料モデルにも変化が生じています。

決済市場における新たな動向

第三者決済による「銀聯」へのインパクト

2013年、人民銀行は「銀行カード収単(アクワイアリング)業務管理弁法」を公布。第三者決済機関が銀聯の清算システムを経由せず、直接複数の銀行と接続することを認めました。これにより、Alipayやテンセントは手数料の安い「直連(ダイレクト接続)」モデルを構築し、銀聯の市場シェアを脅かしました。

清算ライセンスの緩和

中国政府は、銀聯が12年間にわたり独占してきた人民元建て決済カード清算市場を開放。内資・外資問わず条件を満たす機関に清算ライセンスを申請する権利を与えました。これにより、VisaやMasterCardのほか、Alipay等の大手決済プラットフォーマー自身が決済清算機関の設立を申請できるようになり、銀聯の独占時代は終焉を迎えつつあります。

近接決済におけるQRコードとNFCの覇権争い

オフライン決済の主戦場は、O2O(Online to Offline)と結びついた近接決済へと移行しています。

- QRコード決済:消費者と店舗、スマートフォンのカメラがあれば紙のQRコードでも決済できるため、インフラ投資が極めて低額で、普及スピードが非常に速いのが強みです。

- NFC決済:Apple PayやGoogleのHCE(Host Card Emulation)などの安全な技術がありますが、NFC対応端末の普及やPOSレジの改修コスト、通信キャリアと銀聯、銀行などの複雑な利益配分が障壁となり、普及が遅れています。

今後、手数料モデルに依存しない決済データ(ビッグデータ)を活用した中小企業向け小口融資や消費者金融などの「付加価値サービス」の成否が、決済サービス事業者の成長を左右する最も重要な要素になると見込まれます。

情報源:BTMU(China)経済週報より抜粋

コメント

...