調査会社のアイリサーチ(iResearch / 艾瑞諮詢)が発表した2017年第2四半期(4〜6月)の中国モバイル決済市場レポートによると、同期間におけるサードパーティモバイル決済の総取引規模は27兆1000億元(約460兆円)に達しました。これは前年同期比で95.4%増、前四半期比で19.5%増という驚異的な成長スピードを示しています。その中でも、アリペイ(Alipay / 支付宝)とウィーチャットペイ(WeChat Pay / 微信支付、テンペイを含む)の2大ブランドによる市場独占状態はさらに強まり、合計シェアは94.3%に達しました。

アリペイとテンセント(テンペイ)が築いた巨大な壁

中国の決済エコシステムにおいて、アリペイとWeChat Payはそれぞれ異なる文脈で日常生活のインフラとなりました。アリペイは巨大ECプラットフォーム「タオバオ(淘宝網)」の決済代行から発展し、テンペイ(テンセントの決済プラットフォーム)はメッセージングアプリ「WeChat(微信)」のソーシャル機能および対人送金(紅包)をトリガーに爆発的に普及しました。

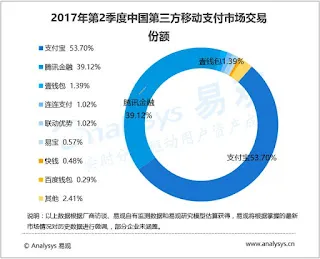

第2四半期の個別シェアを見ると、アリペイが54.5%(前四半期比0.5ポイント増)で首位を維持し、テンペイ(WeChat Pay含む)が39.8%(同0.2ポイント減)で追随しています。別の調査会社であるカナルス(Analysys / 易観)のデータでも、アリペイが53.70%、テンセントが39.1%と、ほぼ同様のシェア構成が報告されています。この2社による市場シェアの上昇により、他の中小決済事業者のシェアはさらに圧縮され、事実上の「二者択一」の構造が完成しています。

ユーザー数と生活密着型シーンの囲い込みが決め手

アイリサーチは、この2大巨頭への極端な市場集中について以下のように分析しています。モバイル決済はネットワーク効果が極めて強く働く分野であり、ユーザー規模の大きさや、ブランドに対する圧倒的な信頼度・認知度が、そのまま取引シェアの拡大に直結します。さらに、両社がオフライン店舗(タクシー、飲食店、コンビニ、病院など)や各種公共サービスの支払いを競うように開拓し尽くした結果、新規プレイヤーが付け入る隙はほとんど残されていません。

当時、日本や欧米の決済市場は、クレジットカード(Visa、Mastercard、JCBなど)、デビットカード、各種交通系IC(Suica等)、iDやQUICPayなどの電子マネーが乱立し、加盟店の手数料率も異なれば読み取り端末も異なるという、極めて断片化された状態でした。これに対し、中国は共通の「QRコード(二次元コード)」という極めてシンプルな技術を軸に、国家レベルの決済インフラをわずか数年で2社に集約させました。この「決済のプラットフォーム化」こそが、その後の中国におけるミニアプリ生態系やOMO(Online merges with Offline)の急速な進化を支える大前提となったのです。

コメント

...