アリペイ(Alipay、支付宝)の運営会社であるアント・フィナンシャル(Ant Financial、現アント・グループ)のCEO胡小明(サイモン・フー)は、開催されたアリペイパートナーカンファレンスにおいて、アリペイを従来の「金融決済プラットフォーム」から「デジタルライフのためのオープンプラットフォーム」へと歴史的な位置づけを転換することを公式に発表した。

これに伴い、アリペイのコーポレートスローガンも、決済を前面に出した「Pay with Alipay(決済はアリペイで)」から、生活に寄り添う「Living well, Alipay(豊かな暮らしはアリペイと)」へと変更された。同社は今後3年間で、5万社のサービス代行プロバイダーと協力し、中国国内の4,000万にのぼる加盟店のデジタルトランスフォーメーション(DX)を全面的にサポートする計画だ。

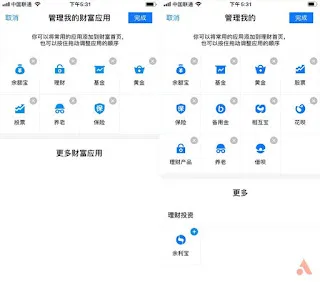

この方針転換と同時に、アリペイアプリのユーザーインターフェース(UI)も刷新された。新バージョンでは、フードデリバリー(外売)、レストラン予約、娯楽、ホテル宿泊、市民向け行政手続きなど、日常生活に関わる多様なサービスカテゴリがホーム画面の上部に配置された。さらに、ホーム画面を下にスクロールすると、デリバリーサービスやグループ共同購入などのカード型モジュールが表示されるようになっている。これまでの金融・決済ツールという「冷たい」印象から、ユーザーの生活インフラとしての「温かみ」を持ったUIへと大胆に変貌を遂げた。

中国最大のモバイル決済としての地位を築いたアリペイが、自らビジネスモデルの破壊的変革を断行した背景には、主に以下の3つの要因がある。

1. 競争が激化するモバイル決済市場の圧力

アリペイはモバイル決済のパイオニアであり、かつ圧倒的なシェアを持っていたが、強力なライバルの追い上げに直面し続けてきた。IT業界では「先行者利益」を得た巨大企業がネットワーク効果によって新興競合を排除できると考えられがちだが、モバイル決済市場はそう単純ではなかった。

2014年の春節(旧正月)において、テンセント(Tencent、騰訊)の「WeChat Pay(微信支付)」がソーシャルお年玉(红包、ホンバオ)機能をきっかけに急拡大したことは有名である。WeChat Payは、テンセントの強力なメッセンジャーアプリ「WeChat(微信)」の巨大なソーシャルグラフをレバレッジとして、日常決済のシェアを急速に奪った。サードパーティ機関のデータによると、2019年第3四半期における中国モバイル決済市場のシェアは、アリペイが53.58%を占める一方で、WeChat Payも39.53%に達し、両社が市場を二分する状態が続いている。また、京東(JD.com)や美団(Meituan)といった他の大手EC・生活関連テックプラットフォームも独自の決済システムを導入しており、市場は群雄割拠の時代へ突入している。

アリペイはアリババのEC経済圏という強大なバックボーンがあるものの、日常のアクティブユーザー数や利用頻度(接触頻度)の面では、メッセンジャーとして24時間使われるWeChatに太刀打ちできない。このため、決済の段階だけで戦うのではなく、決済前の「生活シーンの選択」の段階でユーザーを囲い込む必要があった。

2. アリババグループ全体の「ローカルライフ戦略」との連動

アリババはEC(物販)からスタートした企業だが、オフラインのローカルサービス(飲食・配達・店舗サービスなど)のデジタル化は当然の事業領域拡大であった。近年アリババは、フードデリバリー大手の「饿了么(Ele.me)」を600億元(約9,000億円)で買収し、さらに自社の店舗情報・ライフスタイルサービス「口碑(Koubei)」と統合して「ローカル生活サービス事業群」を設立した。

しかし、ローカルサービス分野では、テンセント系列の巨大スタートアップから成長した「美団(Meituan)」が最大のライバルとして立ち塞がっている。美団の時価総額は当時5,500億香港ドル(約7兆7,000億円)を超え、アリババ、テンセントに次ぐ中国インターネット業界の「第3の極」へと急成長した。美団はデリバリーのみならず、旅行、ホテル予約、タクシー配車など、生活領域全般をカバーするエコシステムを構築している。

アリババが美団に対抗するためには、単一のデリバリーアプリである「饿了么」だけの戦力では不十分であり、グループ内で最大のユーザー接点であるアリペイ(決済)をゲートウェイとし、アリババのエコシステム全体で総力戦を展開する必要があった。

3. 「産業インターネット(B2B)」への移行トレンド

中国のインターネット人口は8億2,900万人(2019年CNNICデータ)に達し、頭打ちとなってきている。新規ユーザーの獲得コストは高騰し、従来のC端(消費者向け)トラフィックビジネスはレッドオーシャン化した。

このような背景から、中国のビッグテック各社は「産業インターネット(インダストリアル・インターネット)」、すなわち企業のデジタル化支援(B2B)へと戦略の舵を切った。例えばテンセントは2017年に「産業インターネット」を掲げ、クラウドコンピューティングや法人向けツールで急成長している。

アリババも、従来の優位性を維持するために、数百万の中小事業者が使う決済の裏側にある「経営のDX」を支援する基盤を作らなければならなかった。アリペイがただの決済ツールではなく、店舗運営、マーケティング、会員管理を行う総合プラットフォームに進化することで、加盟店をアリババ経済圏に強固に繋ぎ留める狙いがある。

ライフサービス化の勝算と加盟店支援プラン

アリペイがライフサービス分野で成功できるかどうかは、過去のソーシャル化の失敗などの反省も踏まえている。アリペイは一時、メッセンジャー機能を模倣したソーシャルネットワーク構築を試みたが、セキュリティや「財布アプリで友達と会話したくない」というユーザーの抵抗により失敗に終わった。

しかし、ミニアプリ(小程序、ミニプログラム)の登場が風向きを変えた。2018年に始まったアリペイミニアプリは、わずか1年余りで150万の中小事業者が開発・参入し、月間アクティブユーザー(MAU)は5億人を超えた。全世界のアリペイユーザー12億人のうち、かなりの割合が決済以外の行政手続きや各種予約サービスを利用しているのが現状である。

これをさらに加速するため、アリペイは新たな「2大ポリシーと4大アップグレード」を開始した。

- デジタルビジネス変革計画: 加盟店がミニプログラムのスキャンやクーポン利用などを行うとポイント(トラフィック権益)が貯まり、それをアプリ内の目立つ枠と交換して新規顧客を誘導できる仕組み。

- ミニアプリ成長支援プラン: サービスの質やユーザー評価に基づき、優良な加盟店にプラットフォームの無料トラフィックを提供するインセンティブ制度。

また、マーケティングやクーポン発行機能の解放(キャパシティ・ポリシーのアップグレード)、アリババのエコシステム(高徳地図、天猫、饿了么など)のデータをシームレスに店舗が活用できるリソース連携の強化なども含まれる。

サービス産業のDXという巨大なフロンティア

中国の国家統計局のデータによると、2019年のGDPは99兆元(約1,500兆円)に達し、そのうちサービス業のGDPが53.4兆元(約800兆円)と過半数(53.9%)を占めている。

しかし、サービス産業全体のデジタル化(オンライン化率)はまだ10%未満にとどまっていると推計される。美団や饿了么などの生活サービスプラットフォームを足し合わせても、その取扱高(GMV)は5兆元(約75兆円)にも満たない。この巨大なホワイトスペースをめぐり、アリペイが決済インフラから生活サービスプラットフォームへシフトすることは、中国の第3次産業全体の効率化を推進する大きな契機となる。

アリペイの今回の戦略変更は、単なるアプリのアップデートにとどまらず、中国の巨大なオフライン生活サービス産業をデジタル化する「新たなインフラ」の覇権争いの始まりを告げている。

出所:経済観察網、CNNIC統計レポート、アリペイ公式発表資料

コメント

...