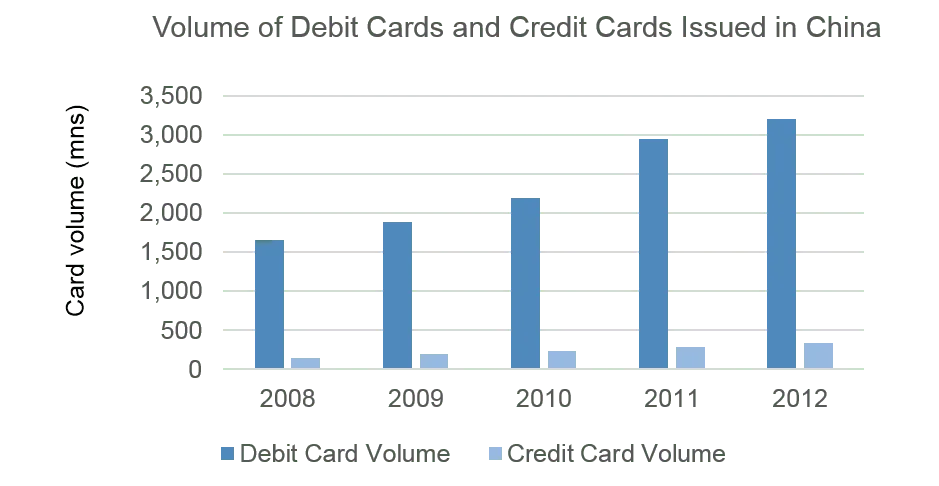

中国銀聯(UnionPay)は、中国国内の銀行間決済ネットワークを繋ぐ主要なインフラ機関だ。中国の中央銀行である中国人民銀行の主導のもと、2002年に設立された。中国の金融機関が発行するキャッシュカードやデビットカードには、必ずこの「銀聯」のロゴが付与され、これによりユーザーは預金口座から直接買い物決済ができるようになった。

決済時に利用者の銀行口座残高から即時引き落とされるこのデビットシステムは、日本の「J-Debit」や「デビットカード(VISAデビット等)」と非常によく似た仕組みである。

グローバルな加盟店開拓と圧倒的な実店舗シェア

銀聯カードの加盟店数は世界規模で急増している。2013年当時でグローバルな取扱店数は1,000万店舗を超え、そのうち海外(中国本土以外)の加盟店が700万店舗以上を占めていた。

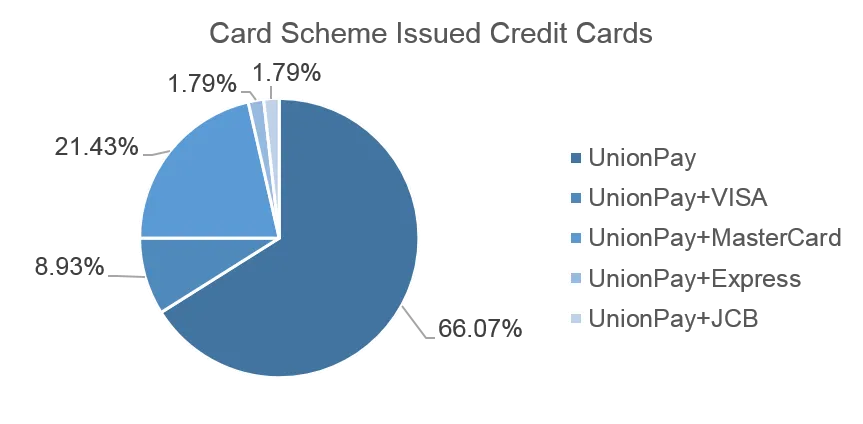

米国、韓国、ハンガリー、アイスランドなどを含む多くの国々で署名(サイン)決済が導入されている。カード番号が「62」から始まる銀聯デビットカードや銀聯クレジットカードであれば、海外でもパスワード入力やサインのみでスムーズに支払いを行える環境が整備された。

特に中国人観光客の渡航が多いアジア太平洋地域や欧米主要都市でのインフラ整備は著しい。香港、マカオ、シンガポールではほぼ100%の店舗が対応し、台湾や東南アジアでも半数以上の加盟店が銀聯に対応している。日本国内においても、百貨店や免税店、家電量販店を中心に、中国人観光客のインバウンド消費を支える必須決済手段として急速に開拓が進んだ。

オンライン決済市場における苦戦

オフラインの実店舗決済やインバウンド対応で圧倒的なシェアを誇る銀聯だが、急速に台頭するオンライン決済(Eコマース)市場においては劣勢に立たされていた。

当時の中国オンライン決済市場では、預金口座と直結する銀聯デビットカードよりも、アリババが提供する「Alipay(アリペイ/支付宝)」やテンセントが提供する「Tenpay(テンペイ/財付通)」といった、アカウントベースのウォレット決済が圧倒的な支持を集めていたからである。

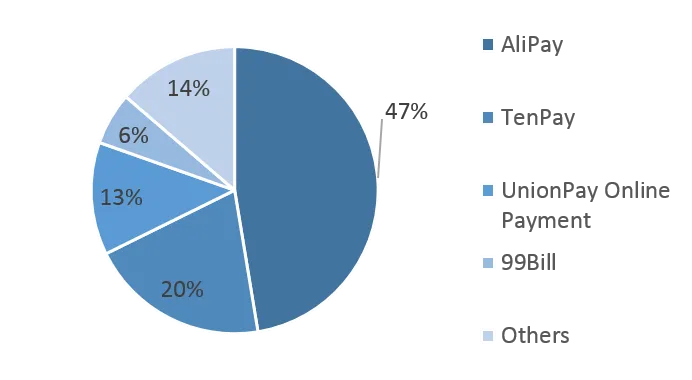

2013年当時の中国サードパーティ決済(オンライン)市場のシェア構造は以下の通り。

- Alipay(アリペイ/支付宝):46.3%

- Tenpay(テンペイ/財付通):20.3%

- 銀聯オンライン決済(UnionPay Online):13.0%

- 99Bill(快銭):6.2%

- Huifu Payment(匯付天下):5.7%

- YeePay(易宝支付):3.2%

- IPS(環迅支付):2.7%

- その他:2.6%

オフラインで築いた巨大な銀行連合体としての金融インフラを持ちながらも、オンラインおよびモバイル決済への移行において、アリペイやテンセント(WeChat Payの前身を含む)といったIT大手の利便性とマーケティング力に遅れをとっている点が、当時の銀聯が直面していた最大の構造的課題であった。

コメント

...