日本の小売業者にとって重荷となるクレジットカード決済

日本の小売店や個人事業主にとって、クレジットカード決済の導入にはいくつかの大きなハードルが存在します。

- 導入コストの負担: クレジットカード決済端末(EDC端末)の導入には、一般的に十数万円の初期費用が必要です。

- 長い導入期間: 申し込みから実際に決済が開始できるまで、審査や設置を含めて約1〜2ヶ月かかります。

- 手数料負担と不透明さ: 加盟店手数料は3%〜4%程度と高く、その内訳や決定プロセスに不透明な部分が残っています。

中国の小売業界におけるキャッシュレス決済の現状

これに対して、中国の決済環境は大きく異なりますが、当時の小売業者はさらなる利便性を求めていました。

- 初期費用の無償化: クレジットカード(銀聯)決済端末の導入費用は、基本的に銀行や決済事業者が負担します。

- スピーディーな導入: 申し込みから導入完了まで、約1〜2週間と極めて迅速です。

- 圧倒的に低い手数料: 銀聯(UnionPay)の手数料率は一律で0.78%前後(2016年9月からはさらに引き下げ)と極めて低水準に抑えられています。

近年、スマートフォンやタブレットに外付けのカードリーダーを装着し、安価かつ安全に決済を提供する「mPOS」サービスが台頭しました。日本でも「Coiney(コイニー)」、「PayPal Here」、「楽天スマートペイ」、「Square(スクエア)」といったサービスが普及し始め、それまで4〜5%だった手数料をSquareが3.25%で破壊したことを機に、各社が3.24%へと引き下げ、激しいシェア争いが繰り広げられました。

決済のクラウド化と経営への影響

決済機能だけでなく、中小企業向けのPOSレジや会計サービスもクラウド化が進んでいます。これは、これまで大企業しか利用できなかった高度な販売データ分析、需要予測、原材料仕入れの最適化が、個人商店レベルでも可能になることを意味します。この変化は、消費財メーカーの営業スタイルや流通チャネルのあり方にも大きな影響を与えると考えられます。

中国においては、スマートフォンに接続するタイプの個人用簡易カードリーダー(スマホ挿入型)はセキュリティ面が懸念され、店舗用としてはあまり普及せず、主に個人のEC決済や光熱費チャージなどの個人用途に留まりました。

モバイル決済事業者のグローバル展開と課題

自国で実績を積み、海外進出(グローバル展開)を図る際には、国ごとの特有の課題に直面します。以下は、日本のコイニーが海外進出を検討した際の興味深い事例です。

アジア太平洋地域は相性が良いと考えていました。例えばインドネシアは無数の島々からなる国であるため、インターネット経由の決済インフラを安価に構築できる点が魅力的でした。しかし、現地のクレジットカード市場を調査したところ、決済端末は無償提供が基本で、手数料率も0%に近いことが判明し、進出を断念しました。

一方で、アフリカ市場には大きなポテンシャルを感じています。固定電話回線がなく(従来のカード端末は電話回線が必要)、モバイルの普及がスマートフォン中心になるという点が、私たちのソリューションと親和性が高いためです。

「決済のキャッシュレス化こそが使命。コア価値はクラウド上の決済システムであり、クレジットカードは入り口に過ぎない。将来的にブロックチェーンや新たなデジタル通貨による決済が主流になるなら、当然それを採用していく」と語られています。

日本の「現金主義」は崩壊するか

中国で「WeChat Pay(微信支付)」や「Alipay(支付宝)」といったQRコード決済が爆発的に普及し、欧米でApple PayやSamsung PayなどのNFC決済が進む中、日本市場でも「LINE Pay」などの台頭やApple Payの日本上陸が噂されています。また、おサイフケータイや「Suica」に代表されるFeliCa技術を用いた非接触ICカードも根強い人気を誇ります。

電子決済研究所のデータによると、2015年時点の日本における現金決済比率は80.6%と圧倒的で、クレジットカード決済は16.4%に留まっていました。日本人の根強い「現金主義」を打ち破り、キャッシュレス化を進めることができるのか。今後の市場の急激な変化が期待されます。

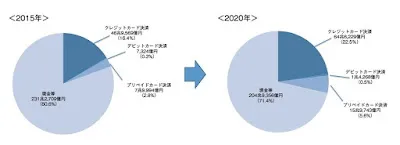

| 決済手段の将来予測 |

|---|

|

| ※2020年の予測データ(カード・ウェーブ社などによる) |

コメント

...