中国検索大手の百度(Baidu)は、モバイル決済と少額投資サービス機能を備えたアプリ「百度銭包(Baidu Wallet)」の提供を開始した。

中国のモバイル決済市場においては、すでに競合大手が先行している。アリババグループは2013年1月、傘下のAlipayを通じてモバイル決済サービス「Alipay Wallet(支付宝銭包)」をローンチ。テンセント(騰訊)も同年8月、月間アクティブユーザー数が数億人に上るメッセージングアプリ「WeChat(微信)」のアプリ内決済機能「WeChat Pay(微信支付)」を導入し、プラットフォーム競争が激化している。

急拡大する「インターネット金融」の光と影

IT大手がこぞって決済・投資アプリに注力する背景には、中国で爆発的に拡大している高利回りのネット専用理財(資産運用)商品がある。これらは銀行の普通預金金利よりも遥かに良い条件を提示しているため、個人の余剰資金が銀行口座からネット経由で流出している。しかし、金融当局は「ネット金融」の無秩序な肥大化が銀行業界の収益や金融システム全体の安定性を脅かしかねないとして、監視・規制の検討を開始した。

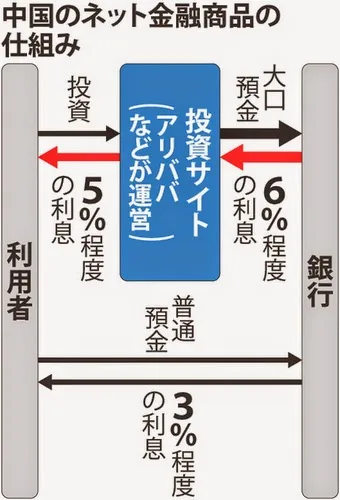

例えば、アリババが提供する「余額宝(ユエバオ)」は、ユーザーがECの決済用口座に残っている資金を移すだけで、年利5%程度(規制で約3%に抑えられている銀行の普通預金より高い)で運用できる。1元(約16円)から投資でき、24時間いつでも即時引き出せる利便性が支持され、わずか8か月で総資産額は5,000億元(約8兆2,500億円)、利用者は8,100万人を突破した。これは上海株式市場の個人口座数(約6,700万口座)を上回る規模だ。

高利回りのカラクリと銀行側の反発

ネット金融がこれほどの高利回りを実現できるのは、個人から集めた巨額の資金をファンド経由で「銀行の大口定期預金」に預け入れているためだ。大口預金は主に金融機関や大企業向けで、金利は普通預金の倍以上の年6%程度に設定されており、いつでも引き出せる特約がついていることが多い。IT事業者は金利差を利用して利益を出し、それを個人投資家に還元している。テンセントや百度も、同様のスキームを用いて顧客獲得に走っている。

一方、商業銀行にとっては、預金金利規制(金利上限)をかいくぐって個人預金を高金利で吸い上げられている形になり、資金コストの上昇と収益低下に直面している。また、ネット金融商品の信用不安などによって一斉に巨額の解約が発生した場合、大口預金の引き揚げによる銀行の流動性リスク(資金繰り悪化)も懸念されている。

こうした事態を受け、中国人民銀行(中央銀行)は24日にネット金融に対する規制を強化する方針を表明。中国銀行業協会は大口預金の受け入れ停止を検討していると報じられたほか、4大国有銀行も今月下旬、ネット金融のアカウントへの1回あたりの振込限度額を大幅に引き下げるなど、「ネット金融包囲網」を狭めつつある。

これに対し、アリババの創業者である馬雲(ジャック・マー)会長は「勝敗を決めるのは、既得権益を持つ独占企業や権力ではなく顧客(市場)だ」と強く反発している。銀行による包囲網によってネット金融の急成長が抑制されるのか、あるいはさらなるイノベーションが生まれるのか、今後の攻防が注目される。

情報源: ロイター、毎日新聞

コメント

...