アクセンチュアの最新調査によると、グローバルにおける前年のフィンテックベンチャー企業への投資総額は、前年比10%増の232億ドルに達した。地域別では、アジア太平洋(APAC)地域が前年の52億ドルから112億ドルへと2倍以上に増加し、初めて北米(92億ドル)を上回って世界トップとなった。なお、欧州への投資額は24億ドルであった。

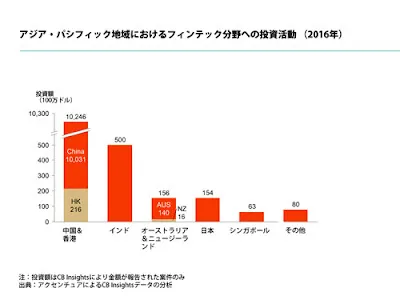

アジア太平洋地域への投資額が急膨張した主な要因は、中国国内で超大型の資金調達案件(メガディール)が相次いだことである。最大の案件は、オンライン決済プラットフォーム「Alipay」を運営するアリババ傘下の金融サービス企業「Ant Financial Services Group(現在のアントグループ)」が、4月に実施した45億ドルの資金調達である。また、オンライン資産管理プラットフォーム「Lufax(陸金所)」が1月に実施した12億ドルの調達、さらに同月、中国EC第2位の「JD.com(京東集団)」が消費者金融子会社であるJD Finance(現・京東科技)のために10億ドルを調達したことも、市場全体の投資額を大きく押し上げた。

一方、日本における前年のフィンテック投資額は1億5,400万ドルとなり、前年の6,500万ドルから倍増した。しかし、この投資額はグローバル全体のわずか0.66%、アジア太平洋地域の1.37%に留まっている。国内の主な投資領域としては、ビットコインをはじめとする暗号資産や決済関連が6,200万ドル規模と最も大きく、グローバルトレンドと同様にロボアドバイザーなどのウェルス&アセットマネジメント関連への投資も活発であった。

アクセンチュアの金融サービス部門は、「投資の中心が欧米からアジア太平洋地域へシフトした背景には、金融インフラが発展途上であるAPACにおいて、フィンテックを利用した新しい業界構造(エコシステム)をゼロから再構築する機会が多く存在するためだ」と分析している。

これに対し、前年の北米・欧州市場については、「シリコンバレーやニューヨーク、ロンドンといった成熟したフィンテックハブにとって、前年は不確実性の年であった。投資ブームの一巡による過熱感の懸念、バリュエーション(企業評価額)の上昇、一部事業者のビジネスモデルへの疑問符などから大型投資が減少した。さらに、政治的動向(ブレグジットや米政権交代など)や金利・為替の変動も、ベンチャーの市場参入に対する警戒感を強めた」と総括している。

【解説】前年のフィンテック投資におけるアジアの台頭は、銀行口座を持たない膨大な人口に対して、スマートフォンのみで金融サービスを提供する「モバイルファースト」のビジネスモデルが中国で爆発的に拡大した結果である。日本でもこの時期からようやく金融とテクノロジーの融合(法改正やメガバンクによる出資など)が本格化し始めたが、投資規模の観点では中国や欧米との間に依然として大きな開きがあった。

情報源: NewSphere

コメント

...