中国人民銀行(中央銀行)は、「中国人民銀行公告[2018]第7号」を発表し、中国国内における決済取引およびクロスボーダー(越境)取引で使用される電子決済サービスについて、外資系企業への市場開放を行うことを明らかにしました。これは、当時の中国政府が推進していた金融市場の対外開放方針に基づく措置であり、決済サービス市場における公平な競争環境の構築と、サービス品質の向上を目指すものです。

公告によると、外資系決済企業が中国国内で電子決済業務(サードパーティ決済サービスなど)を展開するためには、主に以下の条件を満たす必要があります。

- 法人の設立とライセンスの取得:中国国内で外資系企業(合弁または独資企業)を設立し、「非金融機構支払サービス管理弁法」に定められた要件に従って「決済業務ライセンス(支払業務許可証)」を取得すること。

- インフラのローカライズ:中国国内に独自の決済処理システムおよび災害復旧バックアップ体制を保有・運用すること。

- データ主権の遵守:中国国内で収集・発生した個人情報および金融データについては、原則として中国国内で保存・処理・分析を行うこと。越境取引に伴って海外への伝送が必要となる場合は、関連する国家基準および規定を遵守し、個人の同意を得た上で、送信先に対する厳格な守秘義務の遵守を徹底すること。

また、電子決済業務を運営するための「決済業務ライセンス」の有効期限は5年間であり、期限満了のたびに人民銀行へ更新(延長)申請を行う必要があります。

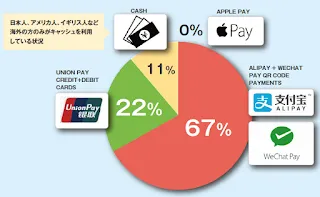

当時、同ライセンスを取得していた非金融決済機関は266社に上りました。これにはAlipay(支付宝)を運営するアリババ傘下のアント・グループ、WeChat Pay(微信支付)を運営するテンセント傘下の財付通(テンペイ)、UnionPay(銀聯)ブランドを支える銀聯商務といった国内大手が名を連ねていました。中でもAlipayとWeChat Payは、中国国内のモバイル決済市場で合わせて9割以上の圧倒的なシェアを占めています。

中国の非金融機関による決済取扱規模は、2013年の371億件(約18兆元)から、2017年には3,193億件(約169兆元 / 日本円で約2,870兆円)へと爆発的に拡大しました。決済件数・金額ともに年平均成長率は70%を超えており、この巨大市場の開放は世界的なフィンテックプレイヤー(Visa、Mastercard、PayPalなど)にとっても大きな関心事となりました。

「決済業務ライセンス(支払業務許可証)」を申請するための主な要件は以下の通りです。

- 法人形態:中国国内に設立された有限責任公司(有限会社)または股份有限公司(株式会社)の形態を持つ非金融機関であること。

- 最低登録資本金:決済サービスを中国全土で提供する場合は1億元(約17億円)、特定の1つの省内のみで提供する場合は3,000万元(約5.1億円)以上を払い込んでいること。

- 出資者の実績:主要出資者が、金融機関または電子商取引のデータ処理サービスに2年以上従事しており、直近2年連続で黒字を計上していること。

- 人的要件:決済業務に精通したシニアマネージャー(高級管理者)を5名以上雇用していること。

- 安全対策:国の基準に適合した決済システム、業務施設、およびマネーロンダリング防止(AML)対策を有していること。

- ガバナンス:健全な組織体制、内部統制制度、および厳格なリスク管理体制が整備されていること。

情報源:BTMU

コメント

...