世界最大のモバイル決済市場となった中国で、IT巨頭による激しいシェア争いが繰り広げられています。

中国の消費者がスマートフォンでの決済を利用し始めて以来、電子商取引(EC)最大手のアリババグループ(Alibaba)は、関連会社が運営する電子決済サービス「アリペイ(Alipay/支付宝)」を通じてこの巨大な成長市場をほぼ独占してきました。しかし現在、SNS大手テンセント(Tencent/騰訊)が、国民的チャットアプリ「WeChat(微信)」の圧倒的なシェアを武器に急進。さらに、米アップル(Apple Pay)や韓国サムスン電子(Samsung Pay)などの外資大手が銀聯カードと提携して参入し、競争は新たな局面を迎えています。

クレジットカードを飛び越え、数億人がスマホ決済へ

中国でこれほど激しくモバイル決済が普及した背景には、クレジットカードの普及率の低さがあります。数億人もの個人や中小事業者が、現金や従来の銀行口座決済を飛び越え、スマートフォンのQRコード決済をダイレクトに導入しました。

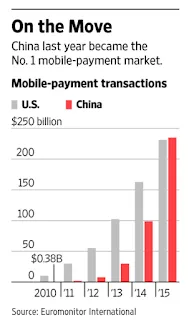

調査会社ユーロモニターのデータによると、2015年の中国におけるモバイル決済取引額は前年比2倍以上の**2,350億ドル(当時のレートで約25.4兆円)**に達し、米国(42%増の2,310億ドル)を抜いて世界最大のモバイル決済大国となりました。

テンセント「WeChat Pay」の猛追とアリペイの牙城

WeChatの月間アクティブユーザー数が7億6,200万人を超えるテンセントは、多額の販促費を投じて加盟店開拓やユーザー還元キャンペーンを展開しました。例えば、ケンタッキー・フライド・チキン(KFC)などの日常的な小売チェーンと提携し、WeChat Payでの決済時に割引クーポンを配布するなどの戦略でユーザーを囲い込みました。

調査会社アイリサーチによると、モバイル決済市場におけるテンセントのシェアは、2014年の11%から2015年には20%へとほぼ倍増しました。一方で、かつて圧倒的だったアリペイのシェアは、82%(2014年)から68%(2015年)へと低下。テンセントの猛追がアリペイの牙城を崩しつつあることがデータでも裏付けられています。

マーケティング投資と「商業化」への課題

急速なシェア拡大の一方で、莫大な販促費やインフラコストが各社の財務を圧迫しています。テンセントの2016年第1四半期のマーケティング費用は前年同期比で53%増加しましたが、これは決済事業への多額の投資が主な要因です。同社はコスト抑制策として、WeChat Payから銀行口座への出金時に0.1%の手数料を課すなどの措置を開始しました。

また、WeChatの課題として「チャットツールとしては日常的に使われているが、アリペイに比べて『買い物などの商業用プラットフォーム』としてのイメージが未だ弱い」という点があり、テンセントはEコマース連携やO2Oサービスの拡充を急いでいます。

決済の先にある「総合金融プラットフォーム」への野望

アリババ(アント・フィナンシャル)とテンセントの両社がこれほどまでにモバイル決済に注力するのは、単に決済手数料を得るためではありません。

決済プラットフォームを通じて収集される莫大な購買データや資金移動データを活用し、個人向けの少額ローン、富裕層向けの資産管理商品(MMF投資信託など)、信用スコアリングといった高収益な金融サービスをシームレスに提供するためです。決済サービスは、巨大なフィンテック生態系(エコシステム)を構築するための「入り口」であり、今後も両社の覇権争いはデジタル金融のあらゆる分野へ拡大していくと見られます。

情報源: ウォール・ストリート・ジャーナル(WSJ)の報道などをもとに再構成

コメント

...