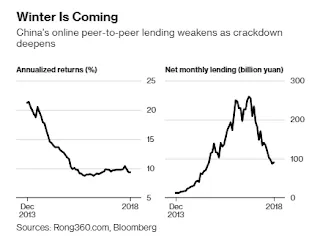

かつてグローバル投資家からも大きな脚光を浴びたオンラインの個人間融資「P2P(ピア・ツー・ピア)レンディング」業界は、中国においてわずか数年で壊滅的な崩壊を迎えた。米レンディングクラブ(LendingClub)や英ファンディングサークル(Funding Circle)といった欧米の先行モデルを追うように急成長した、中国の「点融(Dianrong)」や「51クレジットカード(51信用卡)」、「宜人貸(Yirendai)」といった主要プラットフォームの多くが巨額の赤字を膨らませ、存続の危機に瀕している。多くの創業者や経営幹部が、違法集金や詐欺の罪で摘発・投獄される事態となった。

なぜ、有望視されたデジタル金融モデルがこれほどのスキャンダルと破綻を招いたのか。ビジネスモデルの根本的な欠陥と規制強化の経緯から、その本質を探る。

アルゴリズムの限界と「返済意欲」の予測失敗

オンラインプラットフォーム企業は、ビッグデータと独自のAIアルゴリズムを組み合わせることで、「優良な借り手」と「高リスクな借り手」を正確に選別できると主張していた。しかし、その「AIによる高度な与信審査」という物語の多くはバブルにすぎなかった。

P2Pプラットフォームを利用する層は、従来の銀行から融資を受けられない「サブプライム」層が中心である。eコマースの購買履歴やソーシャルメディア上の行動データ、あるいは簡単なアプリのアンケートから借り手の「返済能力」を推測することは比較的容易だった。しかし、決定的に欠落していたのは「返済意欲」を予測することの難しさである。

理論上は、リスクレベルに応じて高金利を設定すれば相殺できるはずだった。しかし、実態は逆効果となった。高リスクの借り手に高金利を課せば課すほど、金利負担そのものが借り手をデフォルト(債務不履行)へと追い込む悪循環が発生した。

割に合わない回収コストと過激な取り立て

さらに、P2P融資は「小口で地理的に分散しているため、集中リスクが低い」と宣伝されていた。しかし、いざ滞納が発生すると、小口の借り手一人ひとりを追いかける債務回収プロセスは膨大な手作業(労働集約的)となり、回収コストが跳ね上がった。

一部の中国P2Pプラットフォームは、回収コストを下げるために「恥晒し(Shaming)」アプローチを採用した。借り手のスマートフォンの連絡先データを抜き取り、親族や友人に借金の事実をばらすなどの脅迫的な取り立てを行った。この違法かつ非人道的な戦術は社会問題化し、メディアや政府関係者から猛烈な批判を浴びることとなった。

金利上限規制がもたらしたとどめ

サブプライムローンの高いデフォルト率をカバーするためには、実質的な年利が極めて高額になる。例えば、3ヶ月期限の5,000元(約7万5,000円〜10万円)の融資でプラットフォームが損益分岐点を迎えるためには、年換算で約100%近い手数料や利息が必要となる。これは、借り手が返済時に元本に加えて約1,250元(約1万9,000円〜2万5,000円)の追加費用を払うことを意味する。

しかし、こうした高金利は消費者保護や社会秩序の観点から許容されなかった。最高人民法院が法定金利の上限を年利36%(のちにさらに引き下げ)と定め、厳格に適用し始めたことで、多くのプラットフォームの収益モデルは瞬時に崩壊した。ニューヨーク証券取引所に上場した「趣店(Qudian)」や「陸金所(Lufax)」のような一部の極めて資本の厚い企業を除き、ほとんどのプレイヤーが退場を余儀なくされた。また、実態としては、新たな投資家の資金で既存の顧客に配当や返済を回す「ポンジ・スキーム(自転車操業詐欺)」にすぎなかったプラットフォームも多数存在した。

政府の金融監督当局による一斉清掃(キャンペーン)の結果、存続していたP2Pプラットフォームは、認可を受けたマイクロクレジット(小口融資)会社への転換を余儀なくされ、純粋なP2Pレンディングという事業ジャンル自体が中国から事実上消滅した。

P2P崩壊が中国金融界に残した「プラスの遺産」

多くの不祥事や投資家の自己責任による損失といった多大な痛みを伴ったものの、このP2Pバブルは中国の金融システムにいくつかの大きな進歩をもたらした。

- 伝統的銀行のデジタル化加速: フィンテック新興企業による猛追に対抗するため、国営銀行や大手商業銀行は、モバイルバンキングやオンラインでの瞬時与信サービスを劇的に強化せざるを得なくなった。

- バーチャルクレジットカードの定着: クレジットカードの普及率が低かった中国において、銀行や巨大テックが提供する「バーチャルクレジットカード」や分割払い機能(アリペイの「花唄」など)が定着し、消費金融の安全性と効率が向上した。

- 国民の金融リテラシーの向上: 「高利回り・低リスク」をうたうネット金融の危険性を、身をもって学んだ数億人の預金者や投資家が、自己防衛の教訓を得ることとなった。

中国のフィンテック事業者の多くは、この狂乱の時代に培ったモバイル与信やアルゴリズム運用の知見・専門知識を携え、東南アジアやその他の発展途上国へと進出し始めている。金融市場の秩序が回復したことで、今後は中小企業や個人消費者に対して、より透明で低コストなデジタル金融サービスが提供される健全な環境が作られつつある。

出所:Nikkei Asian Review、中国人民銀行監督リポート

コメント

...