Appleが展開するモバイル決済サービス「Apple Pay」は、米国市場で急速に支持を広げている一方、世界最大のスマートフォン市場である中国では、地場大手の高い壁に阻まれ苦戦を強いられています。

Apple Payは2016年2月18日、中国銀聯(UnionPay)と提携して中国市場に参入しました。それから1年が経過した現在、その現状を分析します。

日米における決済状況の温度差

ボストン・リテール・パートナーズ(Boston Retail Partners)の調査データによると、米国における加盟店のApple Pay対応率は2016年の16%から、2017年には**36%**へと急拡大。PayPal(34%)を抜いて米国トップのモバイル決済サービスへと成長しました。

しかし、中国市場への参入当初、中国国内のiPhoneユーザーの約30%がApple Payの利用意向を示していましたが、1年が経過した時点での普及ペースは事前の予測を大きく下回っています。

小売現場における実態

北京のある大手スーパーマーケットの店員は、「当店には毎日数百人のお客様が来られますが、スマホ決済を利用する方の9割以上はWeChat Pay(微信支付)かAlipay(支付宝)を選び、Apple Payを使う人はほとんどいません」と話します。

同様に、北京のベーカリーチェーンの店長も「過去1年間でApple Payでの支払いを希望したお客様は数えるほどしかいませんでした。お客様も店舗側もWeChat PayとAlipayで慣れきっているため、それだけで十分足りています」と語りました。

決済手段の「進化プロセス」の違い:NFCとQRコードの闘い

米国や日本などの先進国では、消費者の決済手段が**現金 ➡️ クレジットカード ➡️ Apple Pay(FeliCa/NFC非接触決済)**という段階を経て進化しました。カード決済のインフラがすでに整っていたため、Apple Payの導入がスムーズに進んだ背景があります。

これに対し中国では、クレジットカードの普及期を経ずに、QRコードを用いた**モバイル決済(Alipay・WeChat Pay)**が一足飛びに社会インフラとなりました(リープフロッグ現象)。

Apple Payが利用する銀聯の「QuickPass(閃付)」などのNFC決済は、専用の読み取り端末(POSレジの改修)が必要となり、店舗側にとって導入コストが重い課題がありました。一方、QRコード決済は、紙に印刷したQRコードを店頭に貼るだけで開始できるため、路上の屋台や個人商店にまで一瞬で普及しました。

すでにQR決済が普及しきった市場にApple Payが後発として参入したため、消費者にとっても店舗側にとっても、わざわざNFC端末を用意してApple Payに移行するメリットが極めて薄かったのが決定的な要因です。

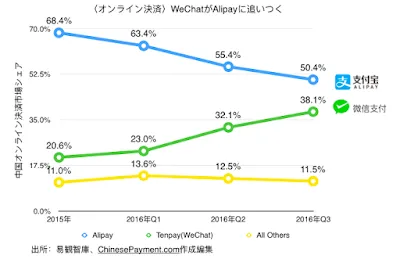

易観智庫(Analysys)が発表した2016年第3四半期の中国モバイル決済市場レポートによると、市場シェアはAlipayが50.42%、**WeChat Pay(テンペイ)が38.12%**と、二大巨頭で全体の約9割を独占。Apple Payが利用する銀聯のモバイル決済シェアは、わずか1%程度にとどまっています。

情報源: 中国現地報道、易観智庫

コメント

...