2023年10月24日、三菱自動車は長年運営してきた中国の合弁会社である広汽三菱(広州汽車との合弁)の全株式を、わずか1人民元(約20円)という象徴的な価格で売却し、中国の車両生産・販売市場からの撤退を正式に発表しました。

中国市場におけるEVシフトの急加速に伴う深刻な販売不振と巨額の赤字を受け、三菱自動車は経営資源の焦点をタイを含む東南アジア(ASEAN)市場へとシフト。中国メーカーとの泥沼の直接対決を避け、自社の強みが残る牙城の防衛に打って出ました。

しかし、その安住の地であるはずのタイ市場においても、中国EVメーカーの怒涛の進出が始まっています。三菱自動車をはじめとする日系メーカーの幹部たちは、かつて中国市場で起きた「悪夢」がタイでも繰り返されるのではないかと焦燥感を募らせています。

1. 変貌するタイ市場:日本車の牙城で起きているシェアの浸食

タイ自動車市場の直近のデータは、日系メーカーにとって非常に厳しい現実を突きつけています。

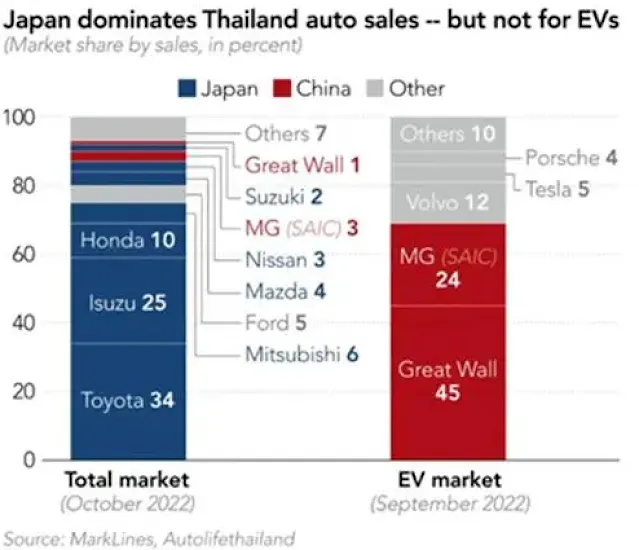

タイの自動車新規登録データによると、2024年第1四半期における中国車ブランドの販売台数は2万4,400台に達し、市場全体が低迷し前年比25.6%減となる中で、前年同期比24.5%増と大幅な成長を遂げました。一方、三菱自動車を含む日系メーカー全体の販売台数は30.1%減と大きく落ち込み、中国メーカーによる日系車シェアの奪取が急速に進行しています。

かつてタイにおける日本車のシェアは90%を超えており、タイは「日本車の城下町」と呼ばれていました。しかし、タイ政府の関税免除やEV奨励策を機に、潮目が大きく変わりました。

2023年のタイ国内におけるEV新規登録台数は約8万9,100台に達し、前年比で約4.4倍に急増。市場占有率は10.5%に上昇しました。この約9万台のEV市場の内訳を見ると、中国車ブランドの販売台数が6.7万台で、そのシェアは**75.7%に達しています。これに対し、日本ブランドのEV販売台数は5,950台に留まり、シェアはわずか6.7%**です。BYDやNETA(哪吒汽車)、MGといった中国ブランドがEV市場を完全に独占しているのです。

この結果、2023年末時点で日本車全体のタイ市場シェアは75.5%にまで下落し、長年維持してきた80%の大台を割り込みました。

2. 「アジアのデトロイト」の危機とタイ政府のEVシフト策

タイの自動車産業は、国の国内総生産(GDP)の約10%を占める重要な基幹産業です。年間約200万台近い生産能力を誇り、「アジアのデトロイト」として長年ASEANの自動車供給ハブを担ってきました。

しかし、近年は家庭債務の増加や内需の低迷、さらにインドネシアなどの隣国との生産規模競争の激化から、その地位が揺らいでいます。

オーストラリアの事例(かつて世界第10位の自動車生産国でありながら、グローバルな産業再編に対応できず国内生産がほぼゼロに激減した事例)を教訓に、タイ政府は産業の生き残りをかけて国を挙げた電動化を急いでいます。

【タイの主なEV奨励プログラム】

・「EV 3.0」(〜2023年):関税の引き下げ、消費税の減税、車両1台あたり最大15万バーツの補助金。

・「EV 3.5」(2024〜2027年):総額340億バーツ(約1,460億円)の予算を投じ、購入補助金や輸入関税減税を継続する一方、現地生産(ローカル生産)義務を厳格化。タイ政府はこれらの優遇措置の引き換えとして、外資メーカーに対し「将来的に現地でのEV生産を行うこと」を強く要求しています。このポリシーを最大限に活用したのが、グローバル展開を加速する中国メーカーです。

3. 中国EVメーカーのラッシュと「最後の本丸」ピックアップトラック

2023年11月、長安汽車はタイ・ラヨーン県に200億バーツ(約860億円)を投資し、年間生産規模20万台の生産拠点を構築する計画を発表しました。さらに、BYD、GAC AION、奇瑞汽車(Chery)、小鵬汽車(Xpeng)なども相次いでタイ市場への直接投資や現地工場の稼働計画を発表しています。中国のEV・車載電池関連企業の投資額は累計で1,500億バーツ(約6,450億円)に達しており、日本メーカーが過去数十年にわたり築いてきた垂直統合型のサプライチェーンに対する強力なディスラプター(破壊者)となっています。

しかし、中国ブランドがまだ完全には攻略できていない「最後の本丸」があります。それが、タイの自動車市場の約半数を占める**「ピックアップトラック」**市場です。

タイの地方都市や農村部では、荷物の運搬や耐久性の高さから、トヨタ「ハイラックス(Hilux)」やいすゞ「D-MAX」といった日本車のピックアップトラックが圧倒的な支持を得ており、過去30年以上にわたり販売ランキングの首位を独占し続けています。

中国メーカーは乗用EVやSUVの分野で日本車の牙城を切り崩しつつありますが、この過酷な環境に耐える商用・ピックアップトラックの領域において、いかに日系メーカーの強力な牙城(ラストマイルの顧客ロイヤルティ)に食い込めるかが、次の決定的な戦いになります。現在、BYDや長安汽車はプラグインハイブリッド(PHEV)やフルEVのピックアップトラックを開発・投入し、この最終防衛線へのアプローチを開始しています。

結び:新たな「紅頭船」に乗る中国自動車産業

かつて、中国南部から東南アジアへと多くの人々が新天地を求めて「紅頭船(こうとうせん)」と呼ばれる木造船に乗り込み、海を渡りました。現在、国内市場の苛烈な競争と飽和から抜け出し、タイという新天地で生き残りをかける中国の自動車産業にとって、電気自動車はまさに現代の「紅頭船」と言えます。

長年築かれた日本車の絶対的ブランド力と、超高速の電動化・デジタル化で攻め立てる中国メーカー。アジアのデトロイトを巡る日中の全面的な自動車決戦は、今や最大の山場を迎えています。

コメント

...